Actualisation Mission Cazeneuve – 25 février 2021

Face aux craintes d’une forte et brutale contraction des recettes fiscales et tarifaires des collectivités locales, la mission Cazeneuve documente et simule depuis mi 2020 les conséquences budgétaires de la crise sanitaire (juillet et octobre 2020 et février 2021).

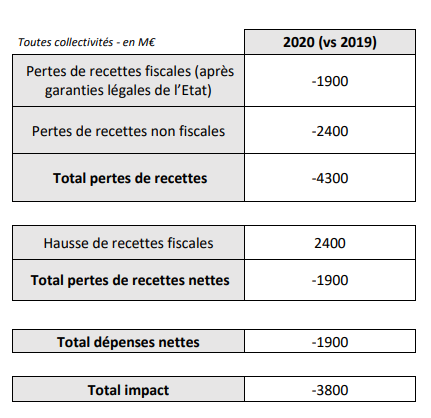

Dans sa dernière actualisation (25 février 2021), la mission Cazeneuve estime que l’impact total de la crise sur les finances des collectivités territoriales en 2020 est d’environ 3,8Md€ (hors IDFM) et la baisse de la capacité d’autofinancement à environ -10,5%.

De fortes disparités subsistent entre les différents niveaux de collectivités territoriales et, d’autre part, entre les collectivités au sein d’une même catégorie :

- Bloc communal : la fiscalité locale directe a permis au bloc communal d’être relativement épargné par la crise. Les RRF diminuent légèrement (-1%) tandis que les DRF restent stables. Cependant, les effets sont très inégalement répartis :

- Corrélation entre la taille des communes et l’impact de la crise : les villes les plus peuplées seraient ainsi plus fortement impactées que les communes rurales. La capacité brute d’autofinancement (CAF brute) des communes de moins de 3 500 habitants progresse de +1,5% tandis qu’elle baisse de -10,7% pour les autres communes[1].

- Certaines communes avec des profils particuliers (touristiques et de montagne notamment) sont plus fortement impactées : aux pertes de recettes tarifaires s’ajoutent des pertes de recettes sur des taxes spécifiques (taxe de séjour, remontées mécaniques, taxes sur les gains au casino), qui plongent d’environ 30% (baisse supérieure à celle estimée en octobre et ayant servi à calculer les acomptes de garantie).

- Départements :

- Les RRF des départements restent relativement stables, grâce à une hausse de la taxe sur les conventions d’assurance (+3,3%) et à une baisse des DMTO qui reste mesurée (-2,1%), bien en deçà des pertes initialement prévues. Des divergences existent cependant entre départements avec des écarts-type allant de -17% à +22% par rapport à une année déjà historique.

- Les DRF sont en hausse, portées par les allocations individuelles de solidarité (AIS) qui augmentent de +5,3% par rapport à 2019 (+1Md€), elles-mêmes largement tirées par la hausse du RSA (+7,3%)

- Régions :

- Les RRF des régions sont en très légère baisse, protégées par l’augmentation de la CVAE en 2020, malgré une baisse significative sur les cartes grises (-9,5%). La fraction de TVA devrait atteindre en 2020 son montant garanti, soit une perte de 266M€ pour les régions – les pertes au-delà de ce plancher étant, de toute façon, supportées par l’Etat. Les pertes de TICPE devraient être de l’ordre de -15% mais sont largement amorties par les garanties de l’Etat.

- Les DRF sont en hausse, sous l’effet de l’augmentation des achats et charges externes (+4,8%) ou des frais de personnel (+1,9%)

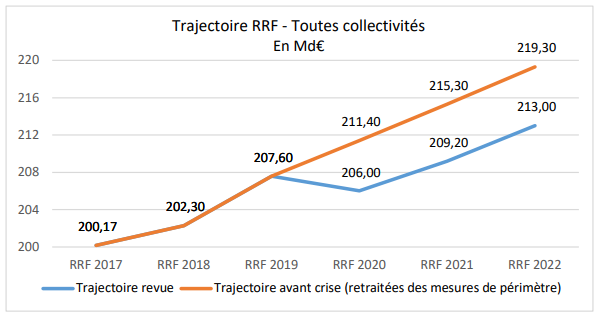

La mission Cazeneuve en conclut que les mesures de soutien votées en LFR-3, LFR-4 et LFI 2021 ont eu un impact positif sur les finances locales et ont atteint leur objectif de lissage de la capacité d’autofinancement (CAF). Néanmoins, la mission Cazeneuve souligne également qu’un impact de la crise plus faible en 2020 implique un rebond moins prononcé en 2021 et 2022 et une pente de sortie plus douce. En tout état de cause, la situation sera meilleure en 2021 qu’en 2020, tant sur les recettes fiscales et tarifaires que sur les dépenses.

Le risque qui persiste sur les finances locales est mesuré en 2021 et 2022. Une reconstitution progressive du niveau de CAF des collectivités territoriales doit donc être attendue. Les disparités constatées en 2020 entre collectivités se retrouveront partiellement en 2021 et 2022. Les EPCI à fiscalité propre et les départements devraient être les segments de collectivités les plus exposés aux impacts budgétaires de la crise sanitaire.

Selon la mission Cazeneuve, les budgets d’investissement ont diminué en 2020, en lien avec le cycle électoral du bloc communal : -4,1% par rapport à 2019, dont -11% pour les dépenses d’équipement.

- Pour le bloc communal, les dépenses d’investissement chutent fortement (-11,7%) du fait du cycle électoral, du report des élections municipales et des confinements successifs qui ont stoppé de nombreux secteurs d’activités (particulièrement le BTP).

- Pour les départements et régions, les dépenses d’investissement ont augmenté par rapport à 2019 : +0,6% pour les premiers et +16,6% pour les secondes – tendance là aussi conforme avec le cycle électoral.

Les collectivités locales portent chaque année plus de 65% de l’investissement public. La mission Cazeneuve conclut que les collectivités sont aujourd’hui en situation de pouvoir relancer l’investissement :

- L’ensemble des mesures de soutien ont permis aux collectivités en 2020 de préserver leur capacité d’autofinancement à un niveau proche de celui de 2018.

- Elles disposent d’un solde de trésorerie positif qui s’élève à 49,4 Md€ au 31 janvier 2021 (contre 43,9Md€ au 31 janvier 2019)

- L’accès à l’emprunt est facilité pour le secteur public local qui est globalement considéré comme peu risqué par les établissements bancaires.

—

[1] Ainsi, d’après les données de la DGFiP, les RRF ont baissé de -1,3% pour les communes de moins de 3 500 habitants et de -2,3% pour les communes de plus de 3 500 habitants.