Au moins une centaine de collectivités réalisent ou projettent de réaliser une démarche de budgétisation verte. Cette revue des dépenses budgétaires afin d’identifier les dépenses selon qu’elles sont ou non favorables à l’environnement se développe à l’échelle des collectivités locales, et a fait l’objet d’une étude conjointe entre l’AFL et l’INET en 2022. Au terme d’une première période de quatre ans, I4CE a produit un rapport de synthèse sur ces années d’expérimentation, assis sur des entretiens auprès des collectivités concernées.

Un bénéfice : institutionnaliser les moments d’échanges sur les enjeux environnementaux lors des discussions budgétaires

Impulsée par une volonté politique, la budgétisation verte relève principalement d’une volonté d’objectiver l’action environnementale de la collectivité. Cette objectivation est source de bénéfices observables d’abord en interne :

- Elle permet de transversaliser les enjeux environnementaux à l’ensemble des services et de diffuser une culture commune aux élus ;

- Elle apporte du sens aux métiers financiers. La budgétisation verte est perçue comme vectrice de transformation des métiers : elle encourage les services à agir pour la transition, et à développer des réflexes de questionnements sur leurs pratiques.

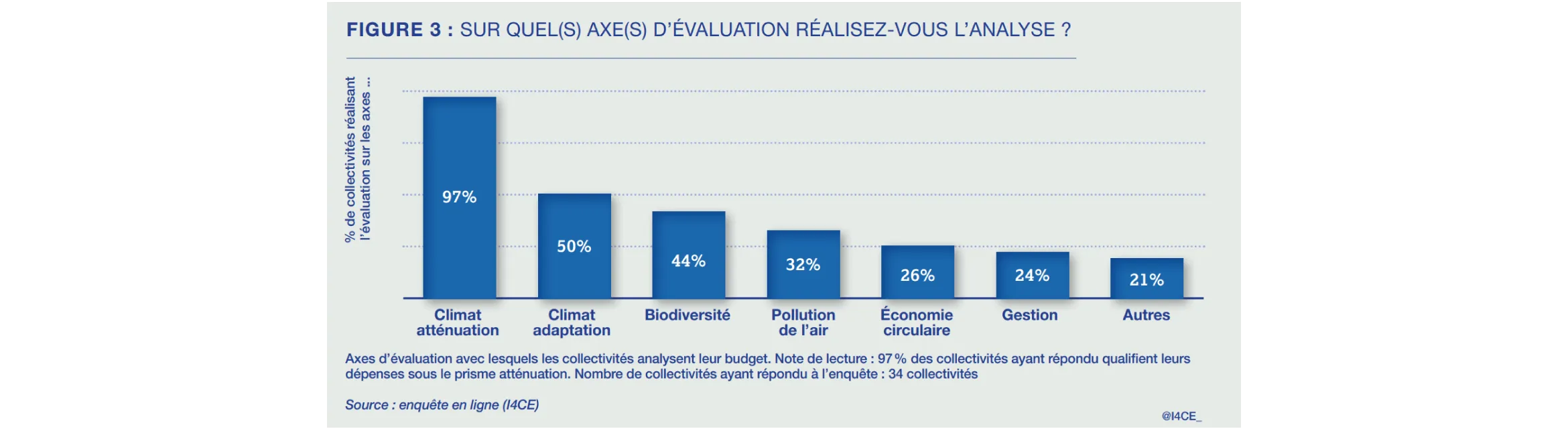

La démarche permet également, dans une perspective externe, de communiquer sur les efforts environnementaux de la collectivité. Il est à noter que l’adaptation au changement climatique est un axe quasi-systématiquement évalué, devant l’adaptation et la biodiversité.

La budgétisation verte demeure peu utilisée pour réorienter les dépenses des collectivités

En dépit des points positifs soulignés plus haut, une majorité des répondants estime qu’aujourd’hui, le budget vert n’est pas un outil d’aide à la décision, y compris lorsque l’exercice a été lancé et réitéré. Cette situation trouve sa source dans deux types de facteurs :

- Des facteurs structurels lorsque le critère environnemental n’est pas considéré dans les arbitrages

- Des facteurs conjoncturels liés aux conditions de mise en œuvre à l’échelle de chaque collectivité : l’outil peut ne pas encore être maîtrisé, les résultats peuvent arriver trop tard dans le processus budgétaire pour être pris en compte dans les arbitrages… Il arrive le plus souvent que les exercices de budgétisation verte soient réalisés une fois ces arbitrages réalisés.

I4CE identifie dix facteurs de succès qui peuvent contribuer à faire des résultats de l’entreprise de budgétisation un succès. Ces facteurs opèrent selon des logiques diverses, au plan des parties prenantes, de la nécessaire pédagogie en interne, et en ce qui concerne la réalisation. (Voir ci-contre)

Traitant d’une expérimentation initiée par des collectivités volontaires, le rapport montre que les progrès ont été réels sans esquiver les limites de l’exercice notamment les difficultés de mise en place d’un projet neuf et d’ampleur dans les collectivités. Les petites communes sont peu présentes dans l’échantillon, ce qui questionne leurs capacités à s’approprier ces méthodologies. Les départements font aussi remarquer que la nature de leurs compétences, très axées sur les domaines de la solidarité ou de l’action sociale, empêche une analyse strictement environnementale.

Les dix facteurs de réussites

En ce qui concerne les parties prenantes, I4CE souligne d’abord les nécessités d’un portage politique et administratif de haut niveau (1) et l’allocation de suffisamment de ressources humaines (2). Associer les partenaires du mieux qu’il est possible (10) est aussi un facteur de réussite.

Un travail de pédagogie auprès des élus, des services (3) favorise l’implication, de même que leur association (4) dès le lancement de la démarche. La transparence est aussi de mise quant à la méthodologie employée, qui doit conjuguer robustesse et objectivité (9).

La réalisation du budget vert gagne à s’appuyer sur un tandem entre les directions des finances et de la transition écologique (5), avec l’appui des élus respectifs. La temporalité est stratégique : il importe de réaliser la budgétisation en amont des arbitrages pour permettre l’utilisation des résultats au moment de la prise de décision (6), mais aussi de la pérenniser au cours de plusieurs années (8), afin de l’utiliser au moment de l’élaboration des prochains projets de mandat (7).