La Situation mensuelle comptable des collectivités locales à fin décembre 2023 vient d’être publiée par la Direction générale des Finances publiques (DGFiP) qui, en tant que teneur de compte du secteur public local, centralise mensuellement les balances comptables de l’ensemble des collectivités. Depuis 2022, la DGFiP publie régulièrement la situation comptable des collectivités locales. Cette communication infra-annuelle « permet de comparer les recettes et les dépenses comptabilisées sur les exercices à une date donnée ».

La DGFiP rappelle à titre liminaire que cette « huitième situation au titre de l’année 2023, est, comme toute situation provisoire en cours d’année, fortement marquée par des rythmes d’enregistrements en comptabilité qui peuvent varier d’une année sur l’autre et en fonction des pratiques locales. La situation 2023 pourra être considérée comme stabilisée à fin mars 2024. Jusqu’à cette date, les situations 2023 doivent donc être interprétées avec prudence » *. Par ailleurs, cet état ne porte que sur les budgets principaux des communes, des groupements à fiscalité propre, des départements et des régions.

Contraction de l’épargne et émergence de deux trajectoires budgétaires distinctes

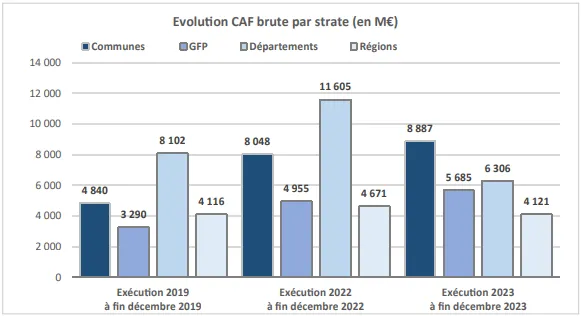

Tout échelon confondu, l’épargne brute se replie de -14,6% en 2023 pour s’élever à 25 Md€, soit un montant d’épargne sensiblement supérieur à 2019 (20,5 Md€), année toujours retenue en référence.

Deux catégories de collectivités se distinguent :

- Celles qui ont bénéficié d’une trajectoire positive – les communes et les GFP – qui bénéficient d’une croissance de leur épargne brute respectivement de +10,4% et +14,7%

- Celles qui ont connu un exercice défavorable – les régions et les départements – qui enregistrent respectivement un recul de leur épargne brute de -11,8% et -45,7%

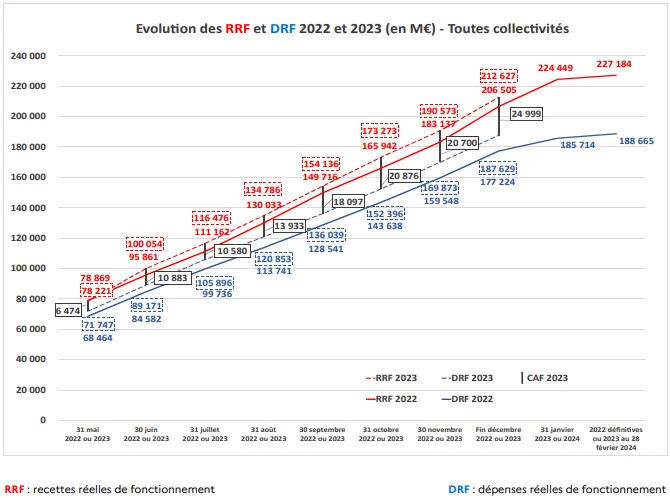

Cette rupture intervient après 2 années de redressement sensible des finances locales dans leur globalité. Elle s’explique par l’envolée des DRF alors même que les RRF enregistrent une croissance modérée en 2023. Sans disposer de l’ensemble des postes de recettes et de dépenses en fonctionnement, la DGFiP fournit les éléments suivants :

- Les RRF de l’ensemble des collectivités locales sont en hausse à fin décembre 2023 sur un an (+3%, soit +6,1 Md€), liée notamment à la hausse des recettes fiscales (+2,5%, soit +3,5 Md€).

- Les dépenses de fonctionnement globales des collectivités augmentent de +5,9 %, soit +10,4 Md€ :

-

- des frais de personnel (+4,9%, soit +3,4 Md€),

- des achats et charges externes (+8,4%, soit +2,6 Md€),

- des contributions obligatoires (+6,4%, soit +0,9 Md€),

- des subventions (+3,8%, soit +0,6 Md€) ainsi que des frais de séjour (+8,6%, soit +1,1 Md€) et des aides à la personne (+3,8%, soit +0,8 Md€) versés par les départements et les collectivités territoriales uniques (CTU) d’outre-mer.

Le grand « perdant » est par conséquent l’échelon départemental qui enregistre une baisse de -45% de son épargne brute, celle-ci plongeant de 11,6 Md€ en 2022 à 6,3 Md€ en 2023. La contraction du marché immobilier – et partant du produit tiré des DMTO – l’explique principalement du côté des recettes. Côté dépenses, l’inflation et l’accroissement des dépenses sociales ont provoqué une hausse marquée des DRF.

Après remboursement du capital, l’épargne nette des départements s’effondre en 2023 de -63,1% par rapport à 2022 et de -34,7% par rapport à 2019 et s’établit à 3,1 Md€.

Par ailleurs, la bonne santé globale affichée par le bloc communal ne doit pas aboutir à des conclusions hâtives tant il a été constaté – en particulier en 2022 – des écarts croissants entre communes. Derrière une vision d’ensemble favorable, de fortes disparités notamment selon la taille des communes apparaissent (Cf. Baromètre de la santé financière des collectivités locales). Pour disposer d’une vue complète et détaillée sur les finances du bloc communal, il convient par conséquent de patienter jusqu’au printemps.

Un investissement croissant malgré une baisse de l’épargne nette

L’épargne nette de l’ensemble des collectivités locales fin 2023 baisse de -29% et s’élève à 11,4 Md€, soit un montant inférieur à celui constaté fin décembre 2022 (16 Md€). L’épargne nette dégagée en 2023 est toutefois en hausse par rapport à fin décembre 2019 (7,6 Md€)

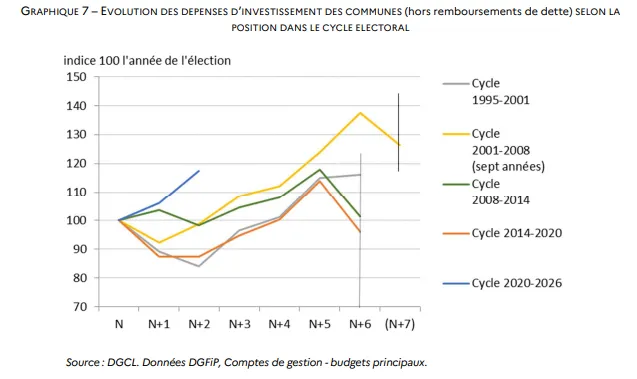

Après 2 années de croissance des dépenses d’investissement – scenario en contradiction avec le cycle électoral d’investissement qui veut qu’intervienne une pause les 2 à 3 premières années du mandat – en 2023, les collectivités affichent toutes un niveau de dépenses d’investissement en hausse. Celles-ci augmentent pour toutes les strates de collectivités :

- +7,6 % pour le bloc communal,

- +5,8 % pour les régions

- +2,8 % pour les départements

Tout comme en 2022, l’« effet prix » explique majoritairement cette progression du montant de ces dépenses.

La trésorerie des collectivités locales s’élève à 51,8 Md€ à fin décembre 2023, soit un stock en baisse d’environ 5 Md€ par rapport à 2022 (56,9 Md€).

Enfin, non communiqué par la DGFiP, la principale inconnue est le montant du recours à l’emprunt et l’évolution du stock de dette. Considérant la baisse de la capacité d’épargne et d’autofinancement et la mobilisation de la trésorerie d’une part, et l’effort d’équipement d’autre part, il est probable que le recours à l’emprunt ait cru en 2023.

*Cette évolution infra-annuelle doit être appréhendée avec précaution car elle est impactée, d’une part, par le rythme d’encaissement par les collectivités de leurs recettes (y compris versements de l’État, notamment la dotation globale de fonctionnement (DGF)) et, d’autre part, par le rythme d’inscription en comptabilité de ces versements. Ces pratiques des collectivités peuvent varier d’une année sur l’autre, de même que la date de certains versements importants.