Ce 14 février 2025, le PLF du gouvernement Bayrou a été adopté par le Parlement sur la base d’une prévision annuelle de croissance morose (+0,9%) et d’une inflation fortement ralentie (+1,4%). Dans ce cadre, et compte-tenu de la situation des finances publiques de l’Etat Français au cours des précédents exercices, la loi de finances 2025 affiche un objectif de maîtrise des comptes publics, qui a des implications directes pour les collectivités territoriales.

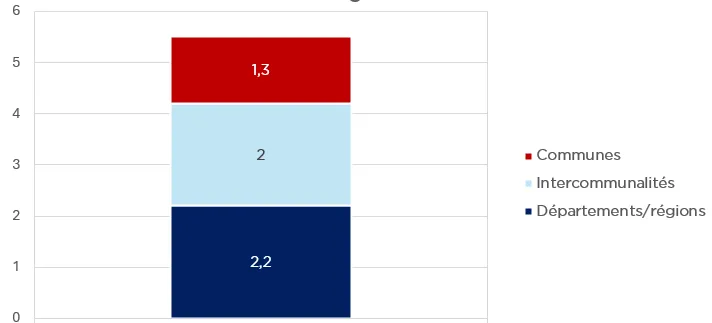

Loi de finance 2025 : coût minimal estimé pour les collectivités territoriales (milliards €)

Pour les collectivités dans leur ensemble, un environnement budgétaire qui sera plus contraint

Selon Intercommunalités de France, le coût des nouvelles mesures de la loi de finances 2025 pour les collectivités territoriales dans leur ensemble est estimé a minima à 5,5 Mds€, dont 2 Mds€ pour les communes et 1,3 Mds€ pour les intercommunalités. L’effort budgétaire demandé aux collectivités, réduit d’environ 3 Mds€ comparativement au premier PLF du gouvernement Barnier, demeure donc conséquent.

Il convient toutefois de souligner que certaines dispositions favorables aux collectivités ont été votées, parmi lesquelles :

- Une hausse de 150 M€ de l’enveloppe de la dotation globale de fonctionnement (DGF)

- La possibilité pour les départements d’augmenter le taux des droits de mutation à titre onéreux (DMTO) de 4,5% à 5%, sauf sur les primo-accédants

- La possibilité d’instaurer un taux régional de versement mobilité de 0,15% (500 M€ de bénéfices potentiels)

- Une revalorisation mécanique des bases fiscales de 1,7%.

Il convient néanmoins de souligner que ces contreparties font l’objet de plusieurs de plusieurs bémols :

- L’augmentation de la DGF est ponctionnée sur l’enveloppe de la dotation de soutien à l’investissement local (DSIL).

- Les départements, dont les ressources s’appuient en grande partie sur les DMTO, ont connu la plus forte dégradation budgétaire sur les derniers exercices, compte-tenu des difficultés du marché immobilier. Une hausse de 0,5% des DMTO ne suffirait donc pas à pallier cela.

- Concernant le versement mobilité, certaines régions se sont déjà prononcées contre l’utilisation de ce levier, expliquant ce choix par une volonté de ne pas transférer cette charge sur leurs contribuables.

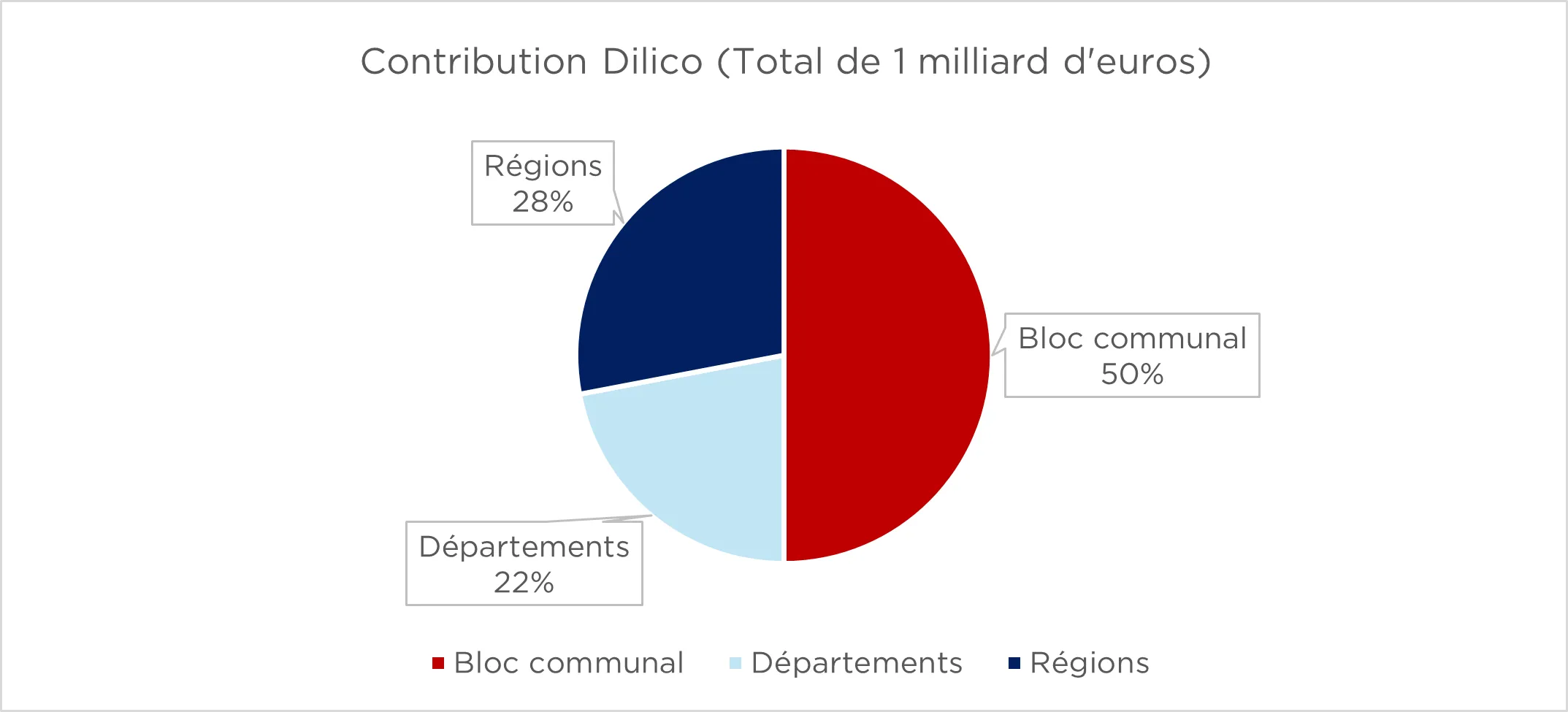

Focus sur le Dispositif de lissage conjoncturel des recettes fiscales des collectivités territoriales (Dilico) : un nouveau dispositif de contribution des collectivités

En lieu et place d’une contribution de 3 Md€ ciblée sur 450 collectivités (dont les dépenses réelles de fonctionnement étaient les plus élevées) proposée dans les premières versions du PLF 2025 du précédent gouvernement, la loi de finances pour 2025 intègre le dispositif Dilico. Ce mécanisme, bien que répondant à des logiques de calcul différentes, a le même objectif affiché : prélever une partie des recettes des plus grandes collectivités. Elles seraient plus de 2000 à être concernées.

Ce dispositif, se décompose en trois parts pour un total de 1 Md€. Le calcul de l’éligibilité et du montant prélevé le cas échéant intègrent plusieurs variables qui alimentent un indicateur synthétique (potentiel fiscal, revenu par habitant, indice de « fragilité sociale » pour les départements …) avec un plafond individuel à 2% des recettes réelles de fonctionnement (RRF) et des possibilités d’exonérations pour les attributaires de certaines dotations (DSU, DSR, DACOM).

- La part « bloc communal » : 500 millions d’euros (concerne 1900 communes et 130 intercommunalités).

- La part départementale (inclut Corse, Paris, Métropole de Lyon, Guyane et Martinique) : 220 millions d’euros.

- La part régionale : 280 millions d’euros.

Il convient par ailleurs de souligner que les modalités de calcul de la part individuelle du Dilico comportent plusieurs limites :

- Une majorité (80%) du montant versé par les EPCI contributeurs (250 M€) verraient leur contribution plafonnée à 2% de leurs RRF, ce qui fait de cette variable budgétaire le véritable critère déterminant, plutôt que l’indicateur en lui-même.

- Une limite d’autant plus importante que les RRF prises en compte sont celles de 2022, qui peuvent être incohérentes avec la réalité d’aujourd’hui.

- Des modalités de calcul qui s’appliquent mal à certaines entités comme la Métropole de Paris (EPT non pris en compte) ou celle de Lyon (pondération inadéquate des recettes).

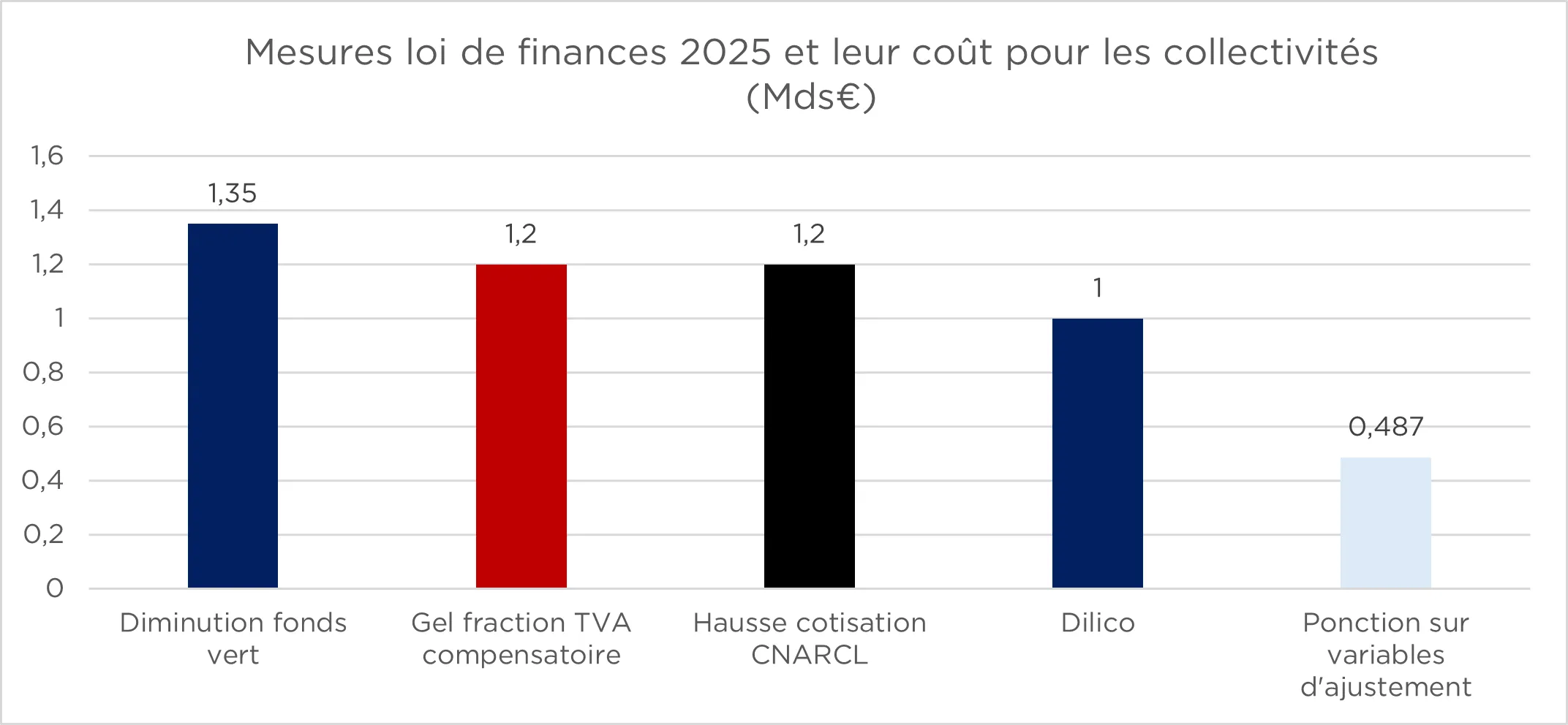

Le gel de la fraction de TVA compensatoire : un coût chiffré à 1,2 Mds€

Dans la précédente newsletter AFL (janvier 2025), nous avons abordé les effets de l’évolution de la fiscalité sur les budgets locaux au fil du temps. Dans cet article, nous soulignions notamment la part grandissante occupée par les reversements de TVA pour pallier les impôts et taxes progressivement supprimés à l’échelon local (taxe d’habitation sur les résidences principales, cotisation sur la valeur ajoutée des entreprises …). Cette ressource, de plus en plus essentielle pour les budgets locaux, se voie gelée en 2025, créant un manque à gagner pour les collectivités de 1,2 Mds€.

Cela signifie plusieurs choses pour les budgets locaux :

– Une remise en cause de la compensation dynamique censée diminuer le heurt lié à la perte de pouvoir fiscal.

– Un moindre intéressement des intercommunalités au développement de l’activité économique sur leur territoire, puisque le Fonds national d’attractivité économique des territoires (FNAET) se voit privé de ressources nouvelles.

Il s’agit d’une décision qui participe par conséquent au phénomène de déconnexion des ressources locales avec les réalités de leur territoire.

Moindres recettes et nouvelles dépenses : les autres mesures qui vont peser sur les budgets locaux

Parmi les autres dispositions notables de cette loi de finances, on trouve :

– Un moindre soutien à l’investissement avec une baisse du Fonds vert de 60% de 2,5 à 1,15 Mds€ (-1,350 Mds€).

– Une hausse de la cotisation à la Caisse nationale de retraite des agents des collectivités territoriales (CNRACL) de 1,2 Md€ environ pour 2025.

– Diminution du concours de l’Etat via la ponction sur les variables d’ajustement (-487 M€).

Sur ce dernier point, ce sont de nouveau des ressources compensatrices d’une ancienne taxe locale (taxe professionnelle), désormais compensées par un versement de l’Etat, qui se voient affectées.

D’autres dispositions sectorielles peuvent par ailleurs peser indirectement sur les budgets locaux : baisse des crédits de la politique de la ville, baisse du financement des Agences de l’Eau, suppression de crédits du plan vélo, du soutien aux activités périscolaires …

En conclusion :

Entre manque à gagner, dépenses supplémentaires et prélèvements sur recettes, l’effort demandé aux collectivités dépasse donc largement les 2,2 milliards mis en avant par le gouvernement. Les conséquences semblent évidentes : les collectivités doivent composer en 2025 dans un cadre budgétaire plus restreint tout en assumant des enjeux majeurs de maîtrise budgétaire et d’investissements pour l’avenir.

💬 Un décryptage d’Henri Daudignon, Analyste Crédit – Chargé d’études secteur public de l’AFL.