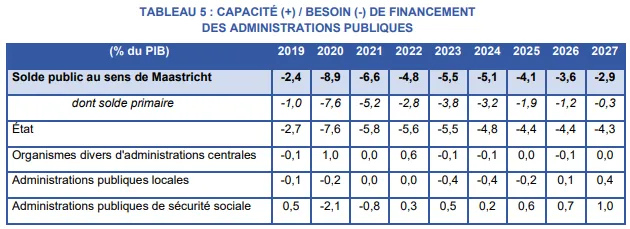

Après l’annonce d’un dérapage du déficit public en 2023 qui s’est établi à 5,5% du PIB au lieu des 4,9% attendus, le gouvernement vient d’actualiser son Programme de Stabilité (PSTAB) 2024-2027. Celui-ci modifie fortement la trajectoire de la loi de programmation des finances publiques (LPFP), promulguée il y a moins de quatre mois. Cette trajectoire budgétaire ajustée pour les 4 prochaines années prévoit un retour du déficit sous la barre des 3% en 2027, à un rythme plus rapide que prévu jusqu’alors, en raison de la contre-performance budgétaire de 2023.

En application d’un règlement européen, les Etats de la zone euro doivent transmettre chaque année à la Commission européenne un programme de stabilité. Le dernier programme de stabilité français en date a pour objectif d’exposer les prévisions de croissance et la trajectoire de finances publiques que le Gouvernement s’est fixée à horizon 2027. Selon le gouvernement, cette trajectoire traduit « l’objectif de normalisation des comptes publics une fois les crises sanitaire et de l’énergie passées : le déficit public reviendrait sous le seuil de 3 % de PIB à l’horizon 2027, et ce grâce à un redressement du solde structurel de 2,3 points entre 2023 et 2027 et à la dynamique attendue de l’activité. Le ratio de dette publique s’inscrirait en baisse à compter de 2026 ».

Ce que prévoit le programme de stabilité pour les administrations publiques locales (APUL)

Dans le prolongement de la LPFP 2023-2027, le gouvernement maintient l’objectif de croissance inférieure de 0,5 point à l’inflation des dépenses de fonctionnement des collectivités territoriales. Le gouvernement table sur un solde des administrations publiques locales (APUL) qui s’améliorerait entre 2024 et 2027 à la faveur d’efforts de maîtrise de la dépense de fonctionnement. Cette amélioration serait particulièrement marquée en 2026 et 2027, du fait de la baisse attendue de l’investissement des collectivités territoriales en raison du cycle électoral municipal.

Les dépenses des administrations publiques locales

- La dépense locale, après une hausse de +7,1% en 2023, connaîtrait une progression de +3,4% en 2024 et de +1% en 2025 (à champ constant, y compris transferts entre administrations publiques).

- Le programme de stabilité fait l’hypothèse d’une croissance des dépenses de fonctionnement des collectivités territoriales avec une progression inférieure de -0,5 % à celle de l’inflation hors tabac, soit en valeur, de +1,9% en 2024 (après +6,1% en 2023) et de +1,1% en 2025, dans un contexte de ralentissement de l’inflation (l’indice des prix à la consommation hors tabac progresserait de +2,4 % en 2024, après 4,8 % en 2023, et de +1,6 % en 2025).

- Les dépenses d’investissement (formation brute de capital fixe) des APUL – hors Société des Grands Projets – progresseraient de 7,5% en 2024 (après +12,4% en 2023), puis ralentiraient à +1,2% en 2025 après ces années particulièrement dynamiques, atteignant ainsi un pic en année pré-électorale, conformément au cycle électoral communal observé par le passé.

Les recettes des administrations publiques locales

- En 2023, les prélèvements obligatoires des administrations publiques locales ont augmenté moins vite que l’activité (+2,4% contre +6,2% pour le PIB nominal, soit une élasticité de 0,4).

- D’une part, les taxes foncières, malgré leur dynamisme, évoluent moins vite que l’activité avec +5,2% d’évolution spontanée (hors hausses de taux). Cette évolution s’explique notamment par le mécanisme de revalorisation des valeurs locatives, en partie fondé sur l’inflation en glissement annuel de novembre de l’année précédente (+5,2% en 2022).

-

- D’autre part, la dégradation du marché immobilier, en raison de la chute des transactions dans un contexte de hausse des taux d’intérêt et de contraction de la production de crédit, amène une importante dégradation des DMTO de -22%, ce qui a pesé sur les prélèvements obligatoires des administrations publiques locales.

- En 2024, les prélèvements obligatoires des administrations publiques locales augmenteraient spontanément moins vite que l’activité (+1,7% contre +3,6% pour le PIB nominal, soit une élasticité de 0,5).

- Les taxes foncières seraient dynamiques (+4,7%) du fait de l’inflation enregistrée en 2023 (4,9% pour l’inflation en glissement annuel de novembre), ce qui induirait une évolution bien supérieure à celle de l’activité en valeur.

- Cependant, les recettes de DMTO s’inscriraient dans un scénario de poursuite attendue du recul du volume des transactions immobilières et de baisse de prix pour atteindre une dégradation de -10% des recettes par rapport au niveau de 2023.

- Les recettes de TVA seraient légèrement moins dynamiques que l’activité (+3,2%).

Par conséquent, en 2024 les collectivités locales doivent contribuer à hauteur de 0,2 point de PIB soit 2,5 milliards d’euros grâce à un ralentissement de leurs dépenses de fonctionnement (1,9% en 2024 et 1,1% en 2025). Sur la période 2024-2027, le gouvernement attend des APUL qu’elles passent d’un besoin de financement de 0,4% du PIB à un excédent budgétaire à hauteur de 0,4% en 2027.

Pour atteindre ces objectifs, le gouvernement compte sur des revues de dépenses dans différents compartiments des finances publiques. Deux revues portant sur les dépenses des collectivités locales viennent d’ailleurs d’être publiées : l’une sur les dépenses d’investissement et l’autre sur la masse salariale et achats et charges externes des collectivités locales.

Ce qu’en pense le Haut Conseil des finances publiques (HCFP)

Selon le Haut Conseil des finances publiques (HCFP), une émanation de la Cour des comptes, « cette prévision manque de crédibilité : alors qu’un tel effort en dépenses n’a jamais été réalisé par le passé, sa documentation reste à ce stade lacunaire et sa réalisation suppose la mise en place d’une gouvernance rigoureuse, associant l’ensemble des acteurs concernés (l’État, les collectivités locales et la sécurité sociale), qui n’est pas réunie aujourd’hui. Cette prévision manque également de cohérence : la mise en œuvre de l’ajustement structurel prévu pèsera nécessairement, au moins à court terme, sur l’activité économique, si bien que les prévisions de croissance élevées du Gouvernement pour la période couverte par la LPFP apparaissent peu cohérentes avec l’ampleur de cet ajustement. La mise en cohérence du scénario passerait ainsi, à prévision macroéconomique inchangée, par un effort de réduction des déficits plus limité, ou, à objectif de réduction des déficits inchangé, par des prévisions de croissance nettement plus faibles et des efforts en dépenses encore plus importants que ceux, pourtant inédits, envisagés par la trajectoire du Programme de stabilité. Le Haut Conseil souligne à nouveau que la nécessaire réduction du déficit suppose prioritairement une stratégie articulée et crédible de réduction du poids de la dépense publique dans le PIB, et un réexamen des baisses prévues de prélèvements obligatoires. »

Enfin, après avoir rappelé que les collectivités locales contribueraient à l’ajustement budgétaire à hauteur de 0,2 point de PIB, via un ralentissement de leurs dépenses de fonctionnement, le HCFP estime qu’« en l’absence de mécanisme contraignant, cet ajustement est loin d’être acquis ».

Dans l’immédiat, d’autres rapports relatifs à la gestion publique locale sont attendus : début mai, le rapport Woerth sur la décentralisation avec un volet financier et, courant juin, le rapport de la Cour des comptes sur la mise à contribution des collectivités locales au redressement des comptes publics.

Pour en savoir plus :