Dans le cadre du second fascicule de son rapport sur les finances publiques 2023, la Cour des Comptes s’est appuyée sur les comptes de gestion à fin septembre 2023 pour dresser un état des lieux des finances locales sur l’exercice en cours.

En plus de cette analyse budgétaire, le rapport traite de la décentralisation des collectivités territoriales au travers des trois sujets suivants : l’autonomie financière, la péréquation des ressources et la contractualisation avec l’Etat et entre collectivités.

Les tendances budgétaires pour l’exercice 2023

De manière générale, la Cour des Comptes souligne que l’environnement économique morose affecte l’ensemble des collectivités avec une progression des recettes ralenties par une croissance limitée à 1% sur l’exercice et un marché immobilier ralenti. Cela se traduit par un moindre montant de TVA perçu comparativement aux attentes ou de moindres recettes liées aux DMTO. Pour ce qui est des dépenses, la hausse continue de la tarification de l’énergie est un facteur impactant mis en évidence dans le rapport.

Néanmoins, la Cour des Comptes souligne des perspectives financières contrastées pour les différents types de collectivités en 2023. Compte-tenu de la nature des recettes de chacune d’entre elles, toutes sont inégalement touchées : le bloc communal devrait ainsi voir son épargne brute augmenter de 21% en 2023, tandis que les autres catégories de collectivités s’inscriraient dans une tendance inverse. Les départements sont particulièrement affectés par le manque à gagner relatif aux DMTO et la hausse des dépenses sociales.

Alors que les collectivités avaient dégagé un excédent de financement de 4,8 milliards d’euros en 2022, la situation s’est inversée et elles devraient avoir un besoin de 2,6 milliards d’euros en 2023 et près de 2,9 milliards d’euros en 2024 (au sens de la comptabilité nationale).

Quel que soit le type de collectivité, les dépenses d’investissement poursuivraient leur progression, financées notamment par l’emprunt et la trésorerie disponible.

Une contribution des collectivités au redressement d’ensemble des finances publiques « à concrétiser »

Au sujet de la contribution des collectivités au redressement des finances publiques, le rapport souligne la nécessité d’une rationalisation des dépenses, tout particulièrement dans le contexte précédemment évoqué.

En effet, le scénario défini par la loi de programmation des finances publiques de 2023 à 2027 anticipe que les collectivités dégagent un excédent significatif à horizon 2027, après deux exercices 2023 et 2024 déficitaires. Or, la Cour des comptes considère que « cette trajectoire présente des aléas importants » et repose sur des hypothèses de croissance économique « optimistes ».

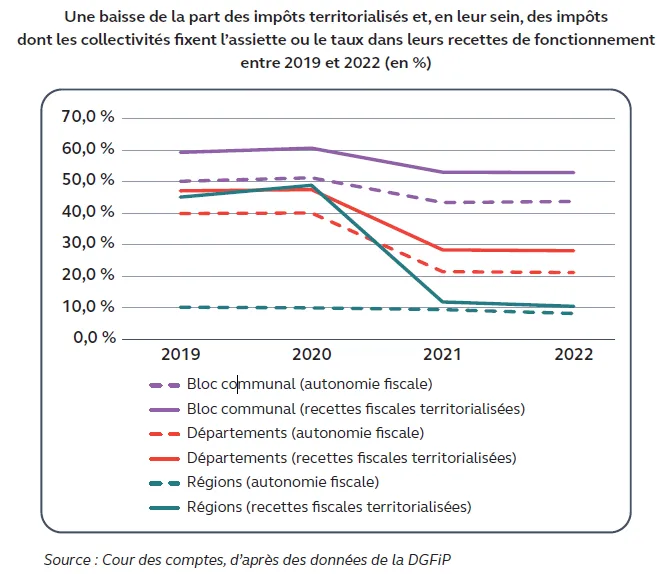

Une relative autonomie financière pour les collectivités

« Depuis 2003, la Constitution prévoit que les ressources propres des collectivités territoriales doivent représenter une part déterminante de leurs ressources » rappellent les magistrats en introduction du chapitre consacré à l’autonomie financière des collectivités. Elle précise toutefois que cette autonomie ne fait pas l’objet à proprement parler d’une garantie constitutionnelle et que la notion de « ressources propres » ou de « part déterminante » peuvent faire l’objet d’interprétations divergentes.

On remarque ainsi que l’autonomie fiscale s’est amenuisée au fil des différentes réformes fiscales. Cette tendance s’illustre notamment par la suppression récente d’impôts locaux remplacés par des ressources liées à la TVA. Cela résulte inévitablement en une hausse des transferts de l’Etat vers les collectivités, et donc une baisse de leur autonomie fiscale.

Toutefois, les collectivités conservent un pouvoir de décision significatif dans leur fiscalité. C’est en particulier le cas pour les communes et intercommunalités dont les impôts locaux, principalement fonciers, représentent près de la moitié de leurs ressources en 2022 (hors CVAE). En ajoutant les prestations de services et produits du domaine, la part de ressources sur lesquelles ces collectivités ont un pouvoir d’action s’élève à 63%.

Du côté des dépenses, le degré d’autonomie est complexe à apprécier, d’autant plus qu’il est disparate. Les collectivités ont néanmoins plus de marges de manœuvre que pour leurs recettes. Les dépenses contraintes se limitent aux dépenses liées à des compétences obligatoires ou faisant l’objet d’une forte demande sociale.

Pour favoriser leur autonomie et afin de « prémunir les collectivités des conséquences de conjonctures économiques dégradées », la Cour des Comptes préconise de mettre en place des mécanismes d’auto-assurance complémentaires afin d’éviter autant que possible un recours au soutien de l’Etat en cas de conjoncture défavorable. A titre d’exemple, les magistrats évoquent un fonds alimenté par les produits de la TVA.

La péréquation financière : amplifier et mieux cibler

Concernant les divers mécanismes de péréquation, la Cour des Comptes constate qu’ils réduisent effectivement les inégalités entre collectivités. Elle appelle toutefois à plus de simplification et de rationalisation, à commencer la correction des « biais qui affectent les critères de potentiel financier et de revenu pris en compte pour attribuer les concours de péréquation ».

Une tendance au « saupoudrage » est également mise en avant puisque « plus de 97% des communes ont bénéficié en 2022 d’au moins une dotation de péréquation dans le cadre de la DGF », alors même que ce montant est variable et parfois symbolique.

Pour remédier à ces sujets, les magistrats proposent notamment de renforcer le rôle des intercommunalités dans la péréquation horizontale. Elle suggère également d’augmenter les montants de ces dotations (horizontales ou verticales) en ciblant de manière plus forte les communes défavorisées.

Rationaliser le paysage contractuel et mieux intégrer les dispositifs

La contractualisation est décrite comme le « mode d’intervention privilégié par l’Etat et les collectivités », et par conséquent essentielle au bon fonctionnement d’une organisation décentralisée. La Cour des Comptes affirme néanmoins que la « multiplication des contrats affecte l’efficience de l’action publique ». En effet, les dispositifs sont légion et on peut observer des phénomènes de concurrence entre les différentes démarches contractuelles mise en place par l’Etat. Ce manque de cohérence nuit à la lisibilité et la bonne mise en place de l’action publique.

De surcroit, le niveau de pilotage de l’Etat, essentiel à la bonne appropriation des dispositifs contractuels, s’avère insuffisant. Les collectivités se saisissent donc peu des mécanismes conventionnels prévus par la loi, parfois faute d’une ingénierie suffisante.

La Cour des Comptes préconise donc de rationaliser le paysage contractuel afin d’apporter plus de cohérence entre les différents dispositifs. Il est également nécessaire des renforcer le dialogue et l’accompagnement de l’Etat autour de ces outils.