En 2023, dans un contexte où la taxe foncière est dynamisée par la revalorisation des valeurs locatives, les communes et EPCI ont largement reconduit leurs taux de fiscalité directe de l’exercice précédent malgré la hausse de leurs charges de fonctionnement.

La DGFiP a publié ce mardi 29 août une étude des taux de fiscalité directe locale votés en 2023 par les communes et EPCI à fiscalité propre. En voici les principaux enseignements.

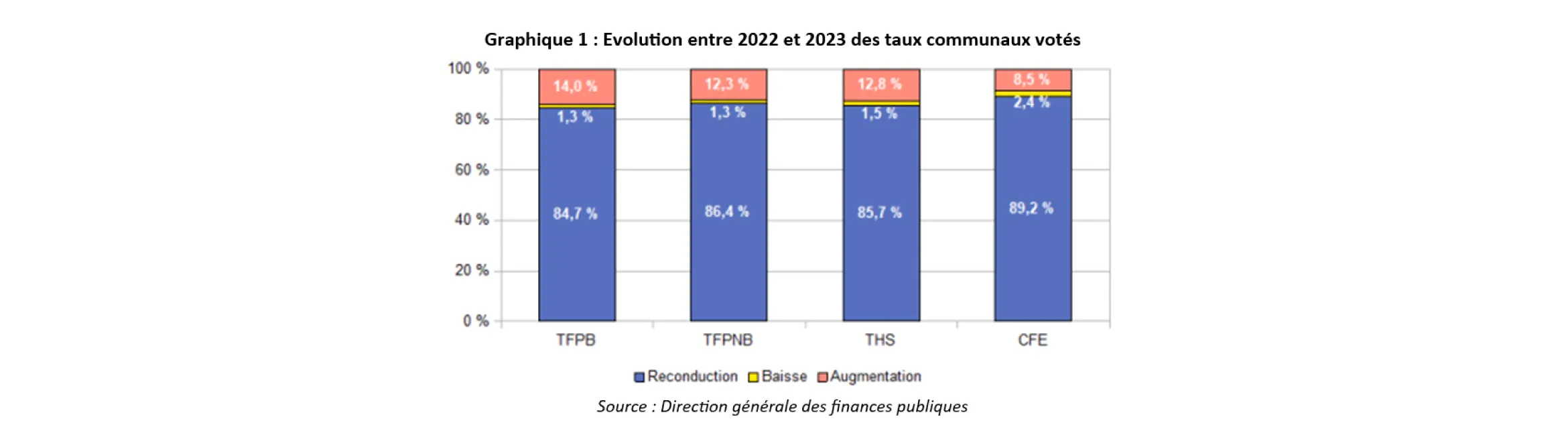

Une tendance générale à la stabilisation des taux de fiscalité directe

Pour chaque taxe, plus de 8 communes sur 10 ont pris la décision de maintenir leur taux de fiscalité de l’exercice précédent. Une part marginale (moins de 3 %) a même décidé d’une baisse, tandis qu’entre 8% et 14% (en fonction des taxes) ont opté pour une augmentation.

La DGFiP précise que « cette importante reconduction des taux entre 2022 et 2023 s’inscrit dans une tendance similaire à celle observée ces dernières années ». Cette tendance, qui se vérifie pour chaque strate de population communale, se confirme en particulier pour les communes dont la population est inférieure à 500 habitants.

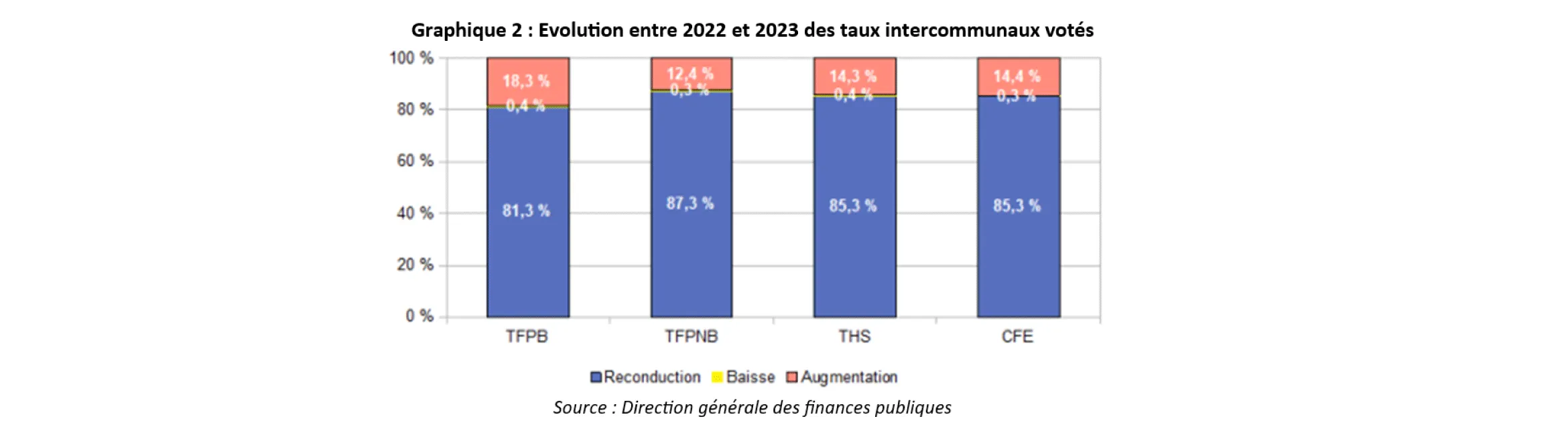

De manière générale, les EPCI ont plus régulièrement recours au levier fiscal que les communes : entre 12% et 19% (en fonction des taxes) ont voté une hausse des taux en 2023. En parallèle, une moindre proportion d’EPCI abaisse son niveau de fiscalité (moins de 0,4% pour chaque taxe versus environ 3% pour les communes). Les chiffres de reconduction quant à eux sont relativement proches de ceux des communes.

Pour les EPCI, a contrario des communes, c’est au-delà de 100 000 habitants que l’on a le plus reconduit ses taux de fiscalité.

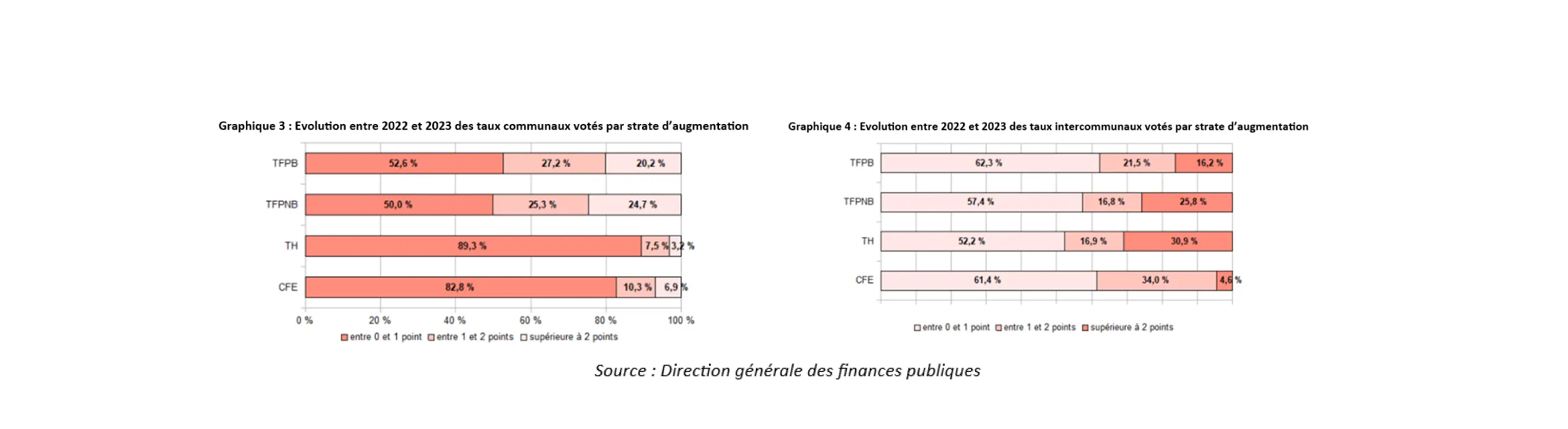

Des hausses de taux majoritairement modérées

A contre-courant de la majorité de leurs homologues, certaines communes prennent la décision de recourir au levier fiscal. Les taxes foncières affichent les augmentations les plus marquées. De manière générale, les hausses sont toutefois modestes.

Concernant ces communes, la DGFiP mentionne « des augmentations majoritairement inférieures à un point (de 52 % en TFPNB à 90 % en TH) »

Concernant les EPCI qui ont décidé d’augmenter leurs taux entre 2022 et 2023, on observe également « des augmentations majoritairement inférieures à un point » (de 52 % en TH à 62 % en TFPB).