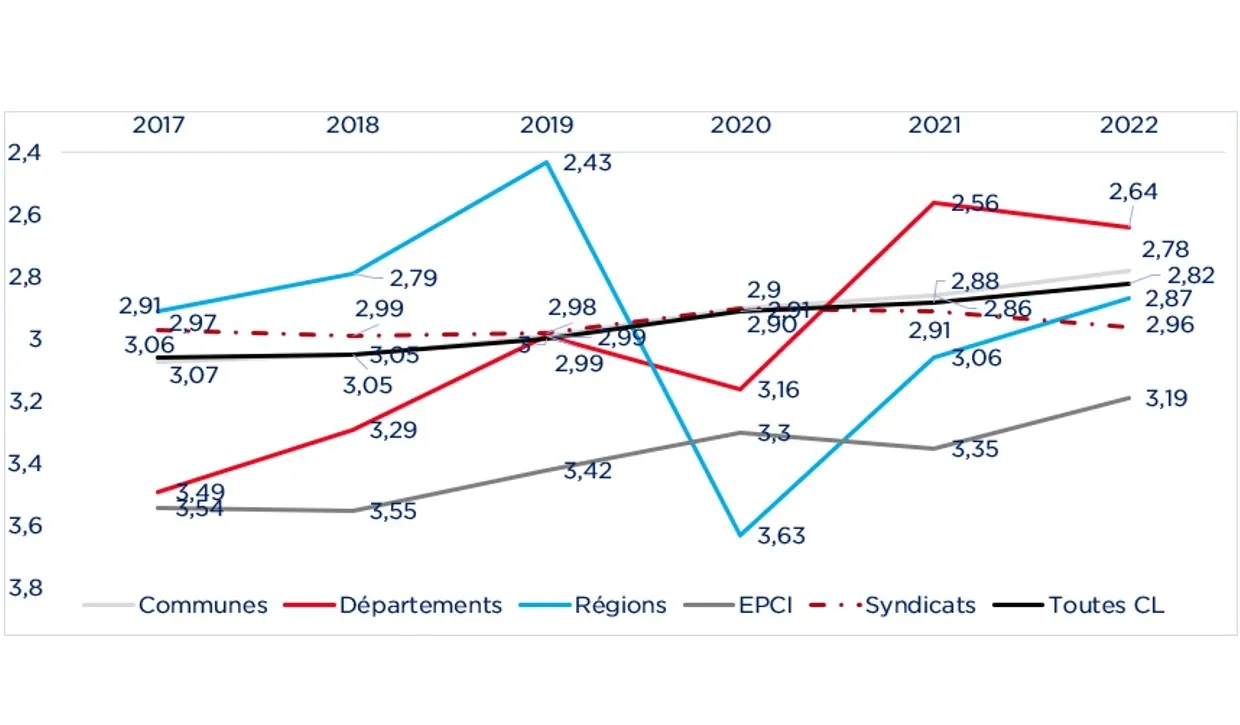

Les finances locales ont globalement bien résisté en 2022. La note financière moyenne des collectivités – tout segment confondu – poursuit son amélioration : 2,82 en 2022 versus 2,88 en 2021. Après un exercice 2021 sous le signe du redressement, l’exercice 2022 a davantage vu une convergence dans la notation entre les différents types de collectivités, mais au prix de trajectoires contrastées. Les écarts entre les segments les mieux notés et les moins bien notés se réduisent fortement pour la 2nde année consécutive.

L’exercice 2022 est relativement atypique pour les collectivités locales. Dans un contexte de sortie de crise Covid et de déclenchement du conflit russo-ukrainien, la hausse des prix a contraint les collectivités à supporter des dépenses conséquentes tant en matière d’énergie que de consommations courantes. Ces hauts niveaux d’inflation produisent néanmoins des effets paradoxaux : ils contraignent les collectivités à supporter des dépenses élevées mais parallèlement cela accroit les produits fiscaux, en particulier les recettes de TVA. En résultent de très forts mouvements en volume de dépenses et de recettes de fonctionnement.

Ce niveau de notation est la conséquence de :

- De forts mouvements en section de fonctionnement

- Des recettes de fonctionnement – en particulier les recettes fiscales (TFPB, TVA, DMTO, …) – dynamiques

- face à des dépenses de fonctionnement fortement impactés par l’inflation et différentes mesures relatives à la rémunération des agents publics (point d’indice, mesures catégorielles, ….)

- Une épargne brute qui se maintient à un niveau élevé et sensiblement supérieur aux années antérieures

- Des dépenses d’équipement qui poursuivent leur croissance

- Un recours à l’emprunt globalement mesuré

Un des éléments notables en 2022 tient aux divergences au sein de certains segments de collectivités. C’est en particulier le cas des communes au sein desquelles les plus petites d’entre elles (moins de 2 000 habitants) et les plus grandes (plus de 100 000 habitants) ont connu une amélioration de leurs ratios budgétaires et par conséquent de leur notation financière moyenne. À l’inverse, les communes de taille intermédiaire et moyenne ont supporté des dépenses de fonctionnement plus soutenues que leurs recettes, dégradant variablement leur capacité d’épargne.

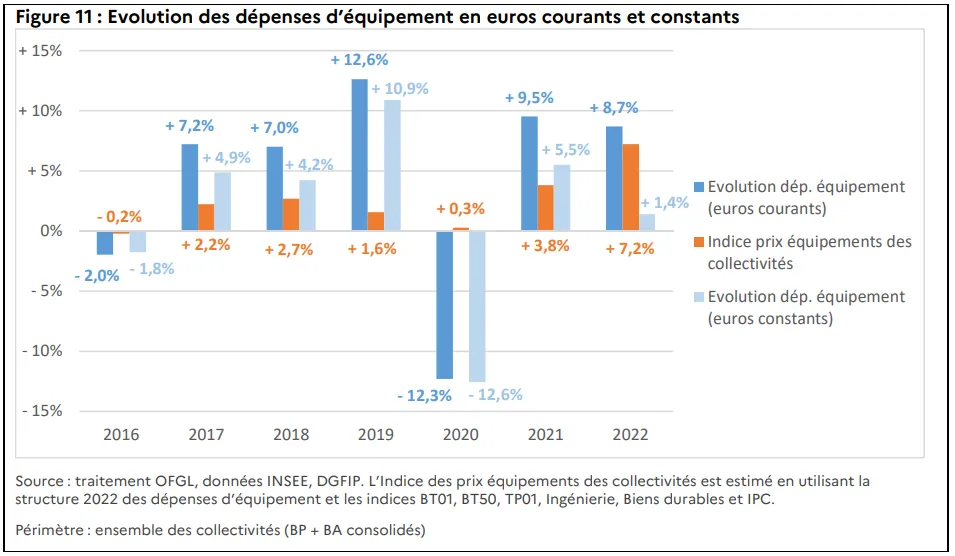

Focus OFGL sur l’impact du contexte inflationniste sur les dépenses d’investissement :

L’OFGL a cherché à mesurer l’impact de l’inflation sur les dépenses d’équipement des collectivités locales. Étant donné leur nature, les dépenses d’équipement des collectivités locales (56,2 Md€) sont très liées aux évolutions de coûts dans les deux secteurs dominant de l’action publique locale : la construction et les travaux publics. Dans ces secteurs, les prix de l’énergie, celui des matériaux et les coûts salariaux sont au cœur des fortes variations des coûts en général.

Sur la base de la structure des dépenses d’équipement des collectivités, l’OFGL a estimé un indice des prix des équipements locaux qui ressort à +3,7% en 2021 et +7,2% en 2022. En conséquence, la hausse des dépenses d’équipement en 2021 et 2022 est en grande partie liée à un effet prix important (40% de la hausse de 2021 et plus de 80% de celle de 2022). En conséquence, en déflatant les évolutions par un indice des prix qui tiendrait compte de la structure des dépenses des collectivités locales et d’indices spécifiques (cf. figure 11), il est possible d’estimer que l’évolution des dépenses totales d’équipement constatée en 2021 serait pour environ 40% liée aux prix (+5,5% en volume), et que celle de 2022 serait quasi totalement (à 84%) consacrée à l’amortissement des hausses de prix (+1,4 en volume).