Le mois de juin est traditionnellement une période de publication de rapports sur les finances locales. Cela est rendu possible par la mise à disposition des comptes exécutés au 31/12/n-1 par la DGFiP.

A l’instar de l’OFGL et de la Cour des comptes, qui ont respectivement publié les 18 et 25 juin leur rapport sur les finances locales, l’AFL, la banque des collectivités locales, a présenté la 6ème édition du Baromètre de la santé financière des collectivités locales le 17 juin dernier, lors de ses Territoriades à Paris.

En cette période de dialogue Etat-Collectivités dans le cadre de la Conférence financière des territoires, ces publications sont particulièrement utiles pour éclairer le débat.

Le Baromètre AFL est accessible sur notre site. Ce décryptage en résume les principales conclusions.

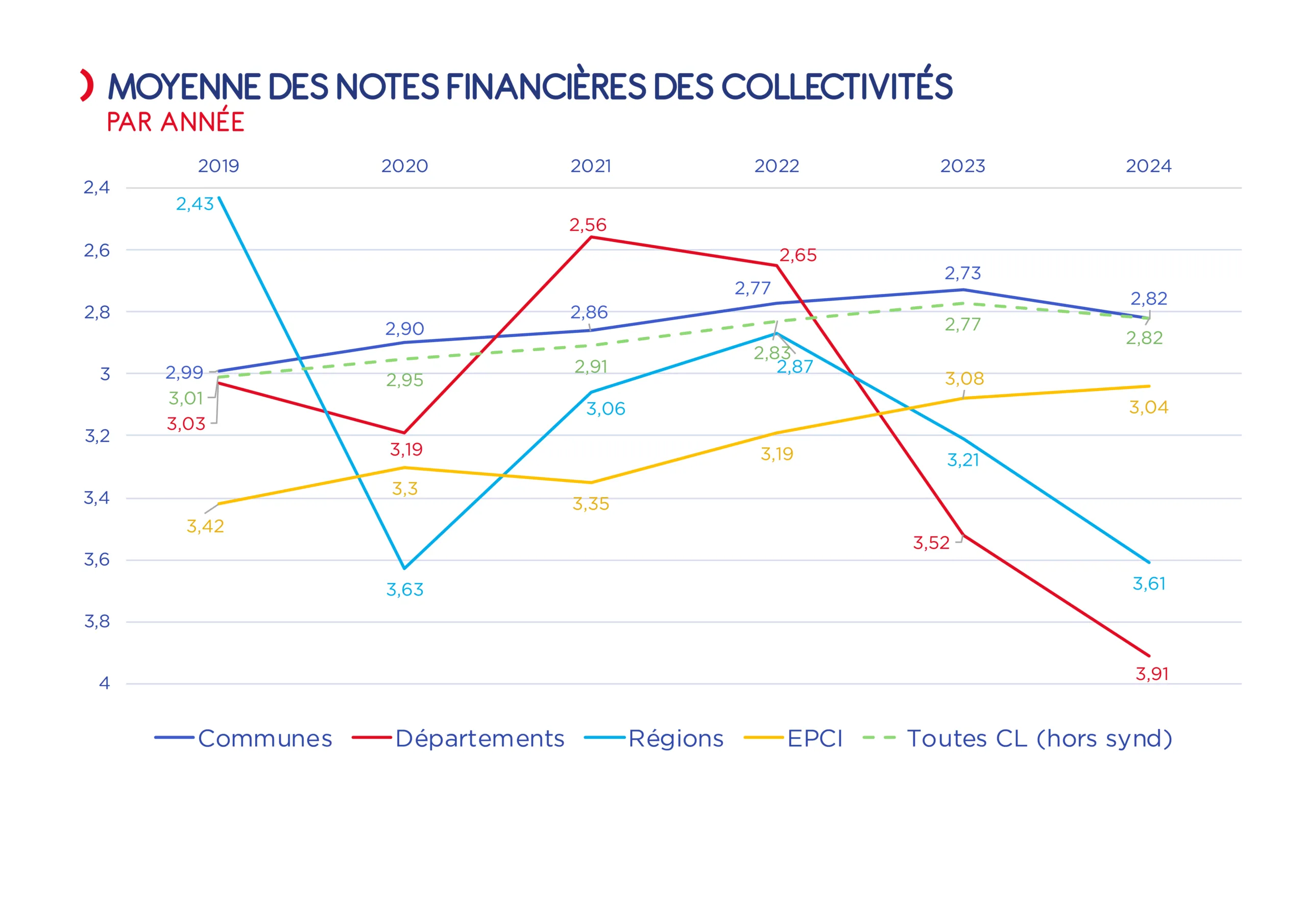

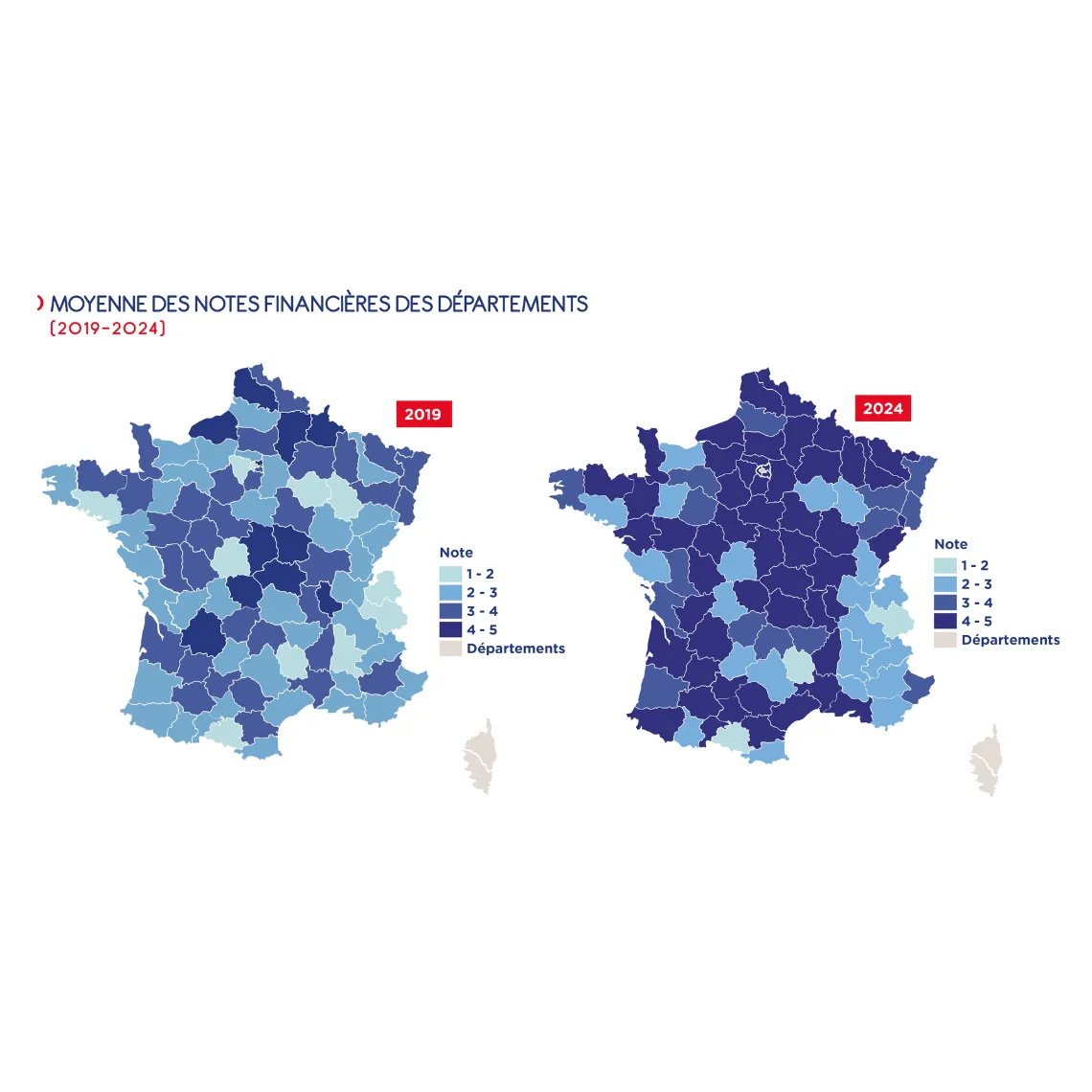

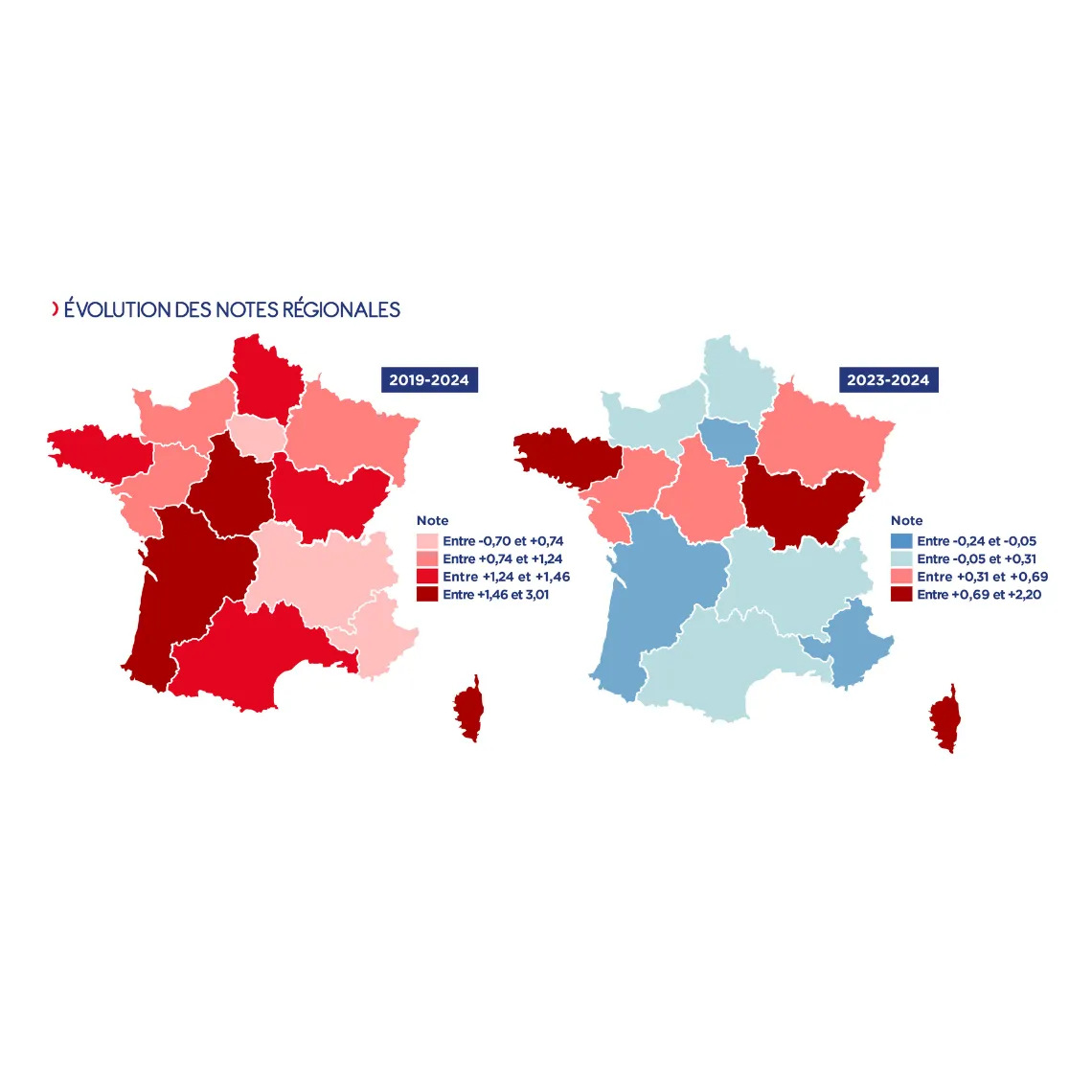

Avec une note moyenne de 2,82 en 2024 – contre 2,77 en 2023 –, la situation financière du monde local reste globalement soutenable. Si cette évolution peut sembler modérée, elle masque des disparités croissantes entre territoires et segments de collectivités : l’écart-type atteint 1,54, un niveau inédit depuis six ans.

Deux éléments caractérisent l’exercice budgétaire 2024 et expliquent principalement l’évolution des notes des différents segments de collectivités locales : d’une part, la forte progression des dépenses et, d’autre part, un montant d’emprunt inédit.

En 2024, les dépenses de fonctionnement et d’investissement progressent fortement, alors que les recettes connaissent des dynamiques et des trajectoires variables selon les segments de collectivité. En découle une épargne brute qui se contracte globalement de 3,5% pour s’établir à 41,8 Mds€. Ce montant, structurellement élevé, masque toutefois de fortes disparités et variations selon les échelons locaux, en particulier pour les départements.

L’autre élément significatif en 2024 est l’ampleur des dépenses d’investissement (hors emprunt et subventions : 68 Mds€, en hausse de 8,8%) et, pour le financer, un recours à l’emprunt en forte progression. Ce dernier atteint un niveau inédit de 27 Mds€, levier actionné par l’ensemble des segments de collectivité.

Deux blocs se confirment dans le paysage local

L’analyse confirme la divergence croissante entre deux grands blocs :

• Le bloc communal, globalement résilient, notamment grâce à une fiscalité locale relativement stable ;

• Le bloc départements/régions, fragilisé par l’érosion de recettes dynamiques (DMTO, TVA) et par des besoins sociaux croissants.

Les finances communales : un coup d’arrêt en 2024 ?

Si les communes restent les collectivités les mieux notées, avec une note moyenne de 2,82, elles enregistrent leur première dégradation depuis plusieurs années.

• L’épargne brute a baissé de 3,2 % pour s’établir à 14,9 Mds€ ;

• Les charges de personnel ont augmenté de 4,3 %, conséquence directe des mesures nationales (hausse du point d’indice) ;

• La baisse de certaines recettes dynamiques, comme les DMTO (-15,4 %).

Cela implique moins de capacité à autofinancer l’investissement et donc un recours accru à l’emprunt (hausse de 12 % des emprunts nouveaux). Pour autant, l’endettement reste maîtrisé avec un stock de dette stable (+1,1 %).

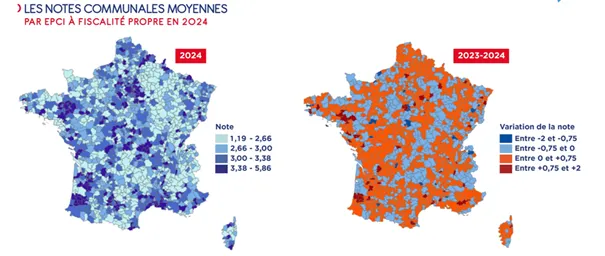

À noter, de fortes disparités selon la taille des communes : les très petites communes (<500 habitants), pourtant historiquement bien notées, enregistrent une dégradation liée à une faible progression de leurs recettes de fonctionnement et les grandes villes (>100 000 habitants) subissent une dégradation marquée : recul de 22 % de l’épargne brute, hausse de l’endettement (+5,6 %) et allongement de la capacité de désendettement à 10,1 ans.

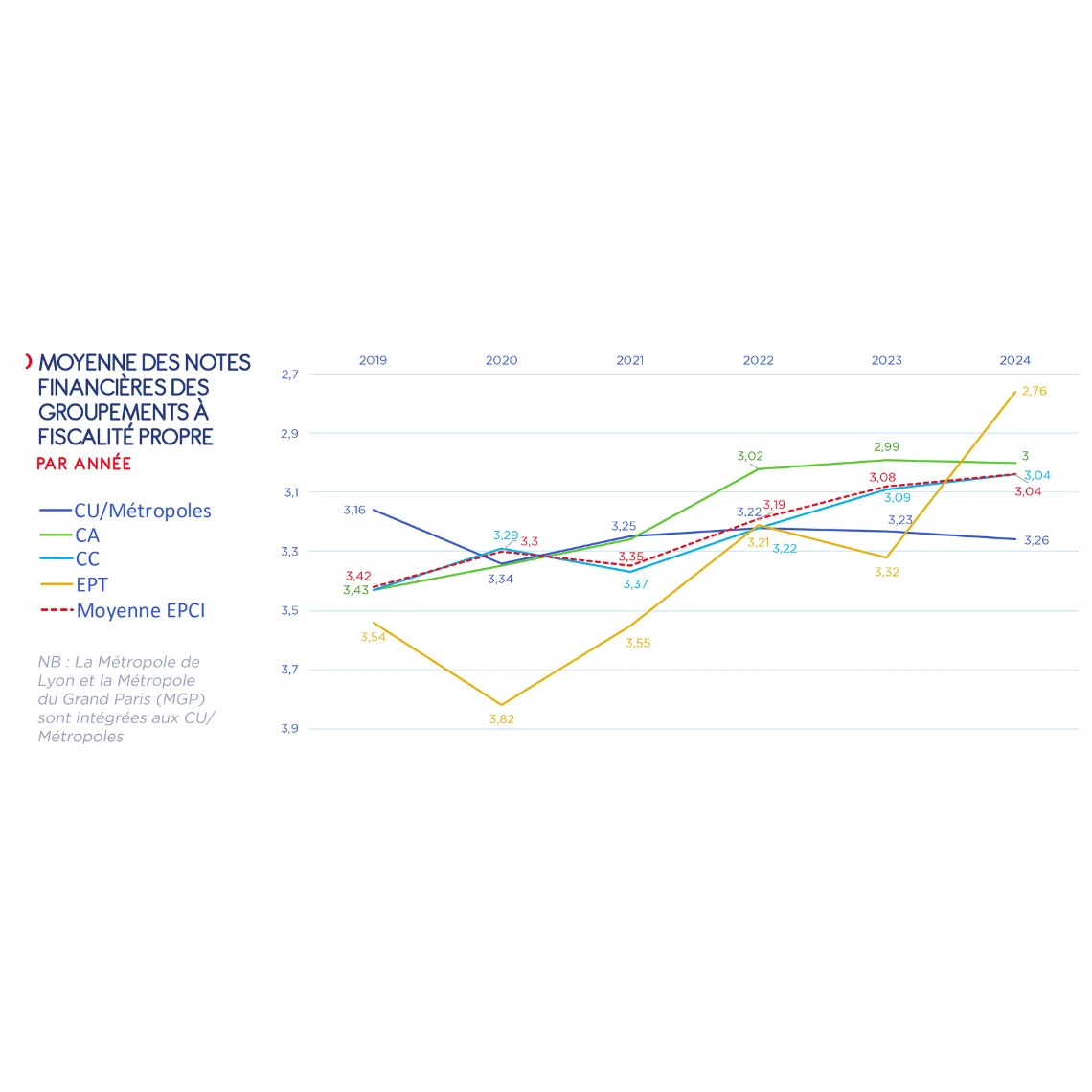

Intercommunalité à fiscalité propre : une trajectoire toujours bien orientée

Les groupements à fiscalité propre (GFP) affichent une note moyenne de 3,04, meilleure performance depuis la création du Baromètre. Ils confirment leur stabilité budgétaire, notamment dans les territoires urbains et périurbains.

• L’épargne brute, qui augmente de 1,8 %, a été portée par une dynamique fiscale plus robuste ;

• Les dépenses d’équipement brut ont progressé de 11,5 %, preuve d’un effort d’investissement soutenu ;

• Le recours à l’emprunt est resté contenu (+4,1 % seulement).

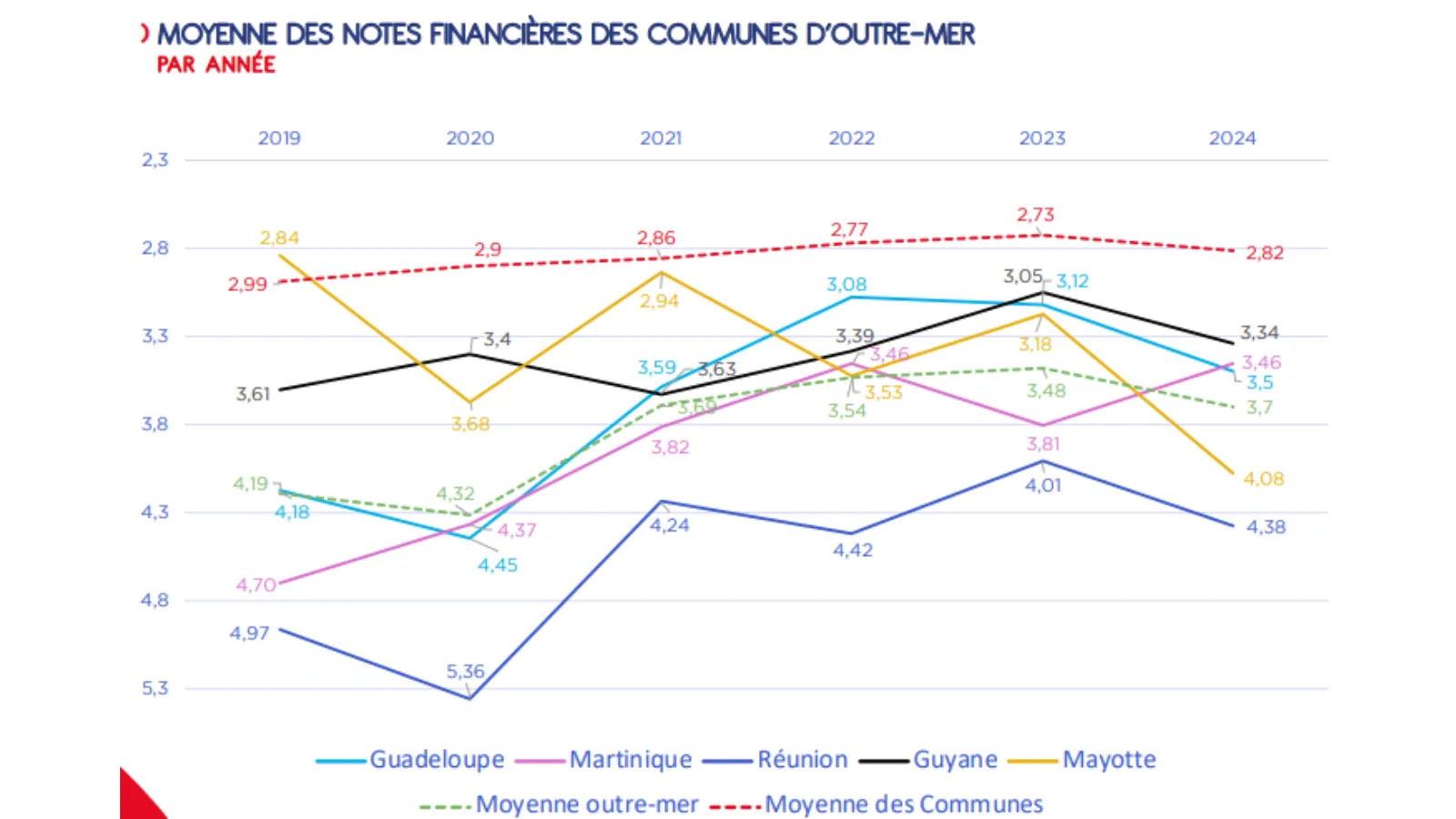

Outre-mer : des trajectoires financières très différenciées

Les collectivités ultramarines continuent d’afficher une situation budgétaire plus fragile que celles de Métropole, mais avec des contrastes notables entre niveaux de collectivités et territoires.

– Les communes ultramarines enregistrent une note moyenne dégradée, affectée par un environnement économique contraint, des chocs exogènes (crises sanitaires, catastrophes naturelles) et une moindre dynamique de recettes. La capacité d’épargne brute reste limitée et l’endettement progresse dans plusieurs territoires.

– À l’inverse, les groupements à fiscalité propre ultramarins (GFP) améliorent significativement leur situation, avec une hausse de l’épargne brute de 40 % et un recul du taux d’endettement. Cette performance est portée par des recettes de fonctionnement particulièrement dynamiques (+10,8 %).

Certains territoires, comme la Guyane ou Mayotte, connaissent toutefois des situations spécifiques, avec des dynamiques divergentes entre communes et intercommunalités.

Départements : la plus forte dégradation budgétaire

Le bloc départemental est le plus fragilisé : sa note moyenne chute à 3,91, soit une détérioration de +1,3 point en deux ans. Il s’agit du niveau le plus dégradé depuis la création du Baromètre.

• L’effondrement des DMTO (droits de mutation), de 13,5 %, a encore privé les départements d’une recette majeure.

• Les dépenses sociales (RSA, APA, PCH) ont continué d’augmenter, en lien avec le vieillissement, la précarité et les besoins d’autonomie.

• Le panier fiscal départemental, réformé, est devenu plus dépendant de la conjoncture économique (TVA), donc moins prévisible.

Pour la deuxième année consécutive, les départements se retrouvent avec une très faible capacité d’autofinancement, et doivent recourir massivement à l’emprunt, rompant avec les efforts de désendettement antérieurs.

Régions : fin d’un cycle de redressement

Les régions voient également leur situation se dégrader, après deux années de redressement. Leur note moyenne atteint 3,61, proche de celle observée en 2020, en pleine crise sanitaire. Elles subissent les mêmes tensions que les départements, avec une contrainte supplémentaire : des politiques d’investissement lourdes et structurelles (mobilité, infrastructures…).

• Les recettes stagnent, alors que les efforts d’investissement restent élevés.

• L’épargne brute se stabilise, mais ne suffit plus à couvrir les besoins d’autofinancement.

• Le recours à l’endettement augmente pour poursuivre les projets, notamment ceux liés à la transition écologique, pesant sur les ratios de solvabilité.

Pour aller plus loin :

• Rapport de l’Observatoire des finances et de la gestion publique locales (OFGL) : Pré-Rapport OFGL 2025 v20250617 b.pdf

• Cour des comptes, Les finances publiques locales 2025 – Fascicule 1 : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2025-fascicule-1

💬 Un décryptage de Yann Doyen, Directeur des engagements de l’AFL, la banque des collectivités locales.

Vous souhaitez obtenir la note de votre collectivité ? *

Toutes les collectivités françaises disposent d’une note AFL comprise entre 1 et 7. Cette note financière repose sur trois critères :

- la solvabilité, pondérée à 55%

- le poids de l’endettement, pondéré à 20%

- les marges de manœuvre budgétaires, pondérées à 25%

*Information réservée à l’exécutif et aux services de la collectivité.