L’été a été riche en publications sur les finances locales, apportant de nouveaux éclairages sur les trajectoires en 2024 et 2025. Tour d’horizon, à la veille du débat parlementaire sur le budget 2026 et à quelques mois du renouvèlement des équipes municipales et intercommunales.

1) Rapport de l’OFGL : un dossier spécial sur la péréquation rappelle son rôle essentiel pour les communes

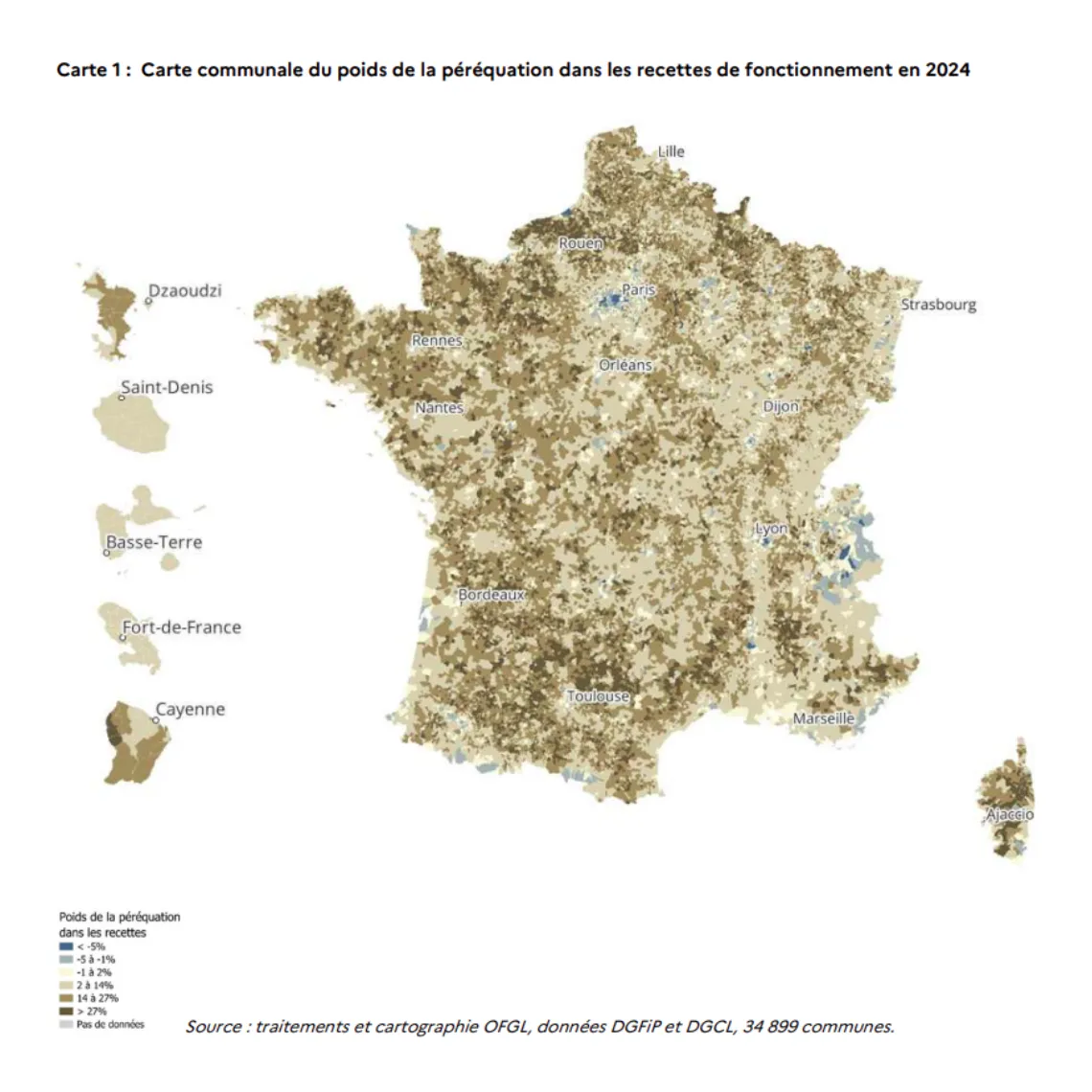

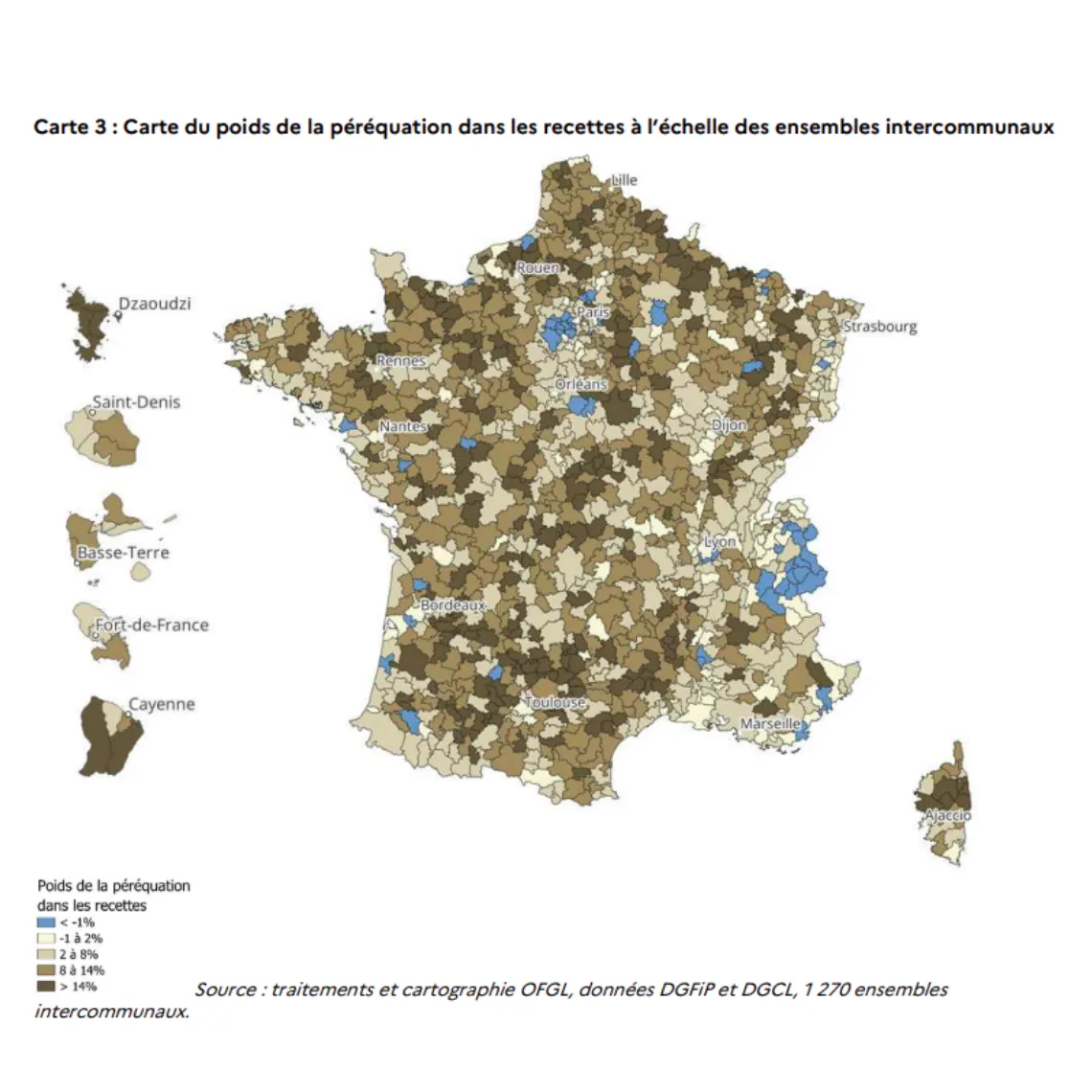

Comme chaque année, après la publication par l’AFL de son Baromètre de la santé financière des collectivités locales (https://www.agence-france-locale.fr/expertise/barometre-afl-de-la-sante-financiere-des-collectivites-locales-2025/), la Cour des comptes (https://www.ccomptes.fr/fr/documents/76176) et l’Observatoire des finances et de la gestion publique locales (https://www.collectivites-locales.gouv.fr/files/Accueil/DESL/2025/ofgl/2025/rapport%202025/Rapport%20OFGL%202025.pdf) ont publié leur traditionnelle analyse des finances locales. Ces rapports et travaux se révèlent toujours aussi éclairants sur l’évolution des finances locales. Le dernier rapport de l’OFGL consacre un focus approfondi à la péréquation financière dans le bloc communal. Ses conclusions soulignent le rôle majeur de ces mécanismes dans l’équilibre budgétaire des communes et intercommunalités, mais aussi les fortes disparités entre territoires.

En 2024, la péréquation a représenté 10,9 milliards d’euros de ressources pour les communes et leurs intercommunalités, contre 3,6 milliards de prélèvements. En moyenne, elle équivaut à 101 euros par habitant, et l’OFGL met en lumière l’importance de cette ressource dans le financement courant des collectivités :

- Pour 75 % des communes, le solde net de péréquation pèse plus de 8,5 % de leurs RRF

- Pour près de 33 000 communes, la péréquation représente en moyenne l’équivalent de 74 % de leur épargne brute

Une géographie de la dépendance

Les communes très rurales apparaissent les plus dépendantes, tandis que les bourgs et petites villes le sont moins. Dans les centres urbains, les situations sont contrastées : certaines communes denses sont de gros contributeurs (Paris en tête), mais d’autres restent fortement bénéficiaires, notamment en Île-de-France, où le Fonds de solidarité des communes (FSRIF) accentue ces écarts.

La péréquation réduit les inégalités de capacité financière sans encourager de « surdépenses ». Les communes les plus aidées présentent des niveaux de recettes, de dépenses et d’investissement par habitant globalement inférieurs à la moyenne. La péréquation joue donc son rôle de filet de sécurité, sans se substituer aux autres leviers : fiscalité locale et recours à l’emprunt continuent d’être mobilisés.

Du côté des collectivités contributrices nettes (près de 1 000 communes et une centaine d’intercommunalités, hors Paris), la participation au système ne semble pas compromettre leur situation financière. Elle peut réduire leurs marges, mais sans les mettre en difficulté majeure ni limiter leurs capacités d’action.

En conclusion :

Le rapport confirme que la péréquation est devenue un pilier incontournable des finances locales. Elle permet de soutenir les collectivités les plus fragiles tout en maintenant un équilibre globalement soutenable pour les contributeurs. Mais l’OFGL souligne que cet équilibre reste conditionné au maintien des volumes actuels : toute évolution des dotations ou des prélèvements pourrait rapidement rebattre les cartes.

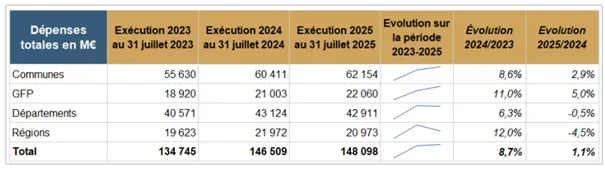

2) Situation financière des collectivités locales au 31/07/2025 : entre décélération des dépenses et confirmation des trajectoires divergentes selon les niveaux de collectivités

La dernière parution de la DGFiP sur la situation comptable des collectivités en 2025 met en évidence une progression contenue des dépenses des collectivités, une amélioration de l’épargne brute et nette ainsi qu’une trésorerie qui poursuit sa contraction.

Au préalable, il convient de rappeler que ” cette évolution infra-annuelle doit être appréhendée avec précaution car elle est impactée, d’une part, par le rythme d’encaissement par les collectivités de leurs recettes (y compris versements de l’État, notamment la dotation globale de fonctionnement (DGF)) et, d’autre part, par le rythme d’inscription en comptabilité de ces versements. Ces pratiques des collectivités peuvent varier d’une année sur l’autre, de même que la date de certains versements importants”.

Des recettes en progression, tirées par la fiscalité : Les RRF atteignent 126,4 Md€, en hausse de 2,9 % sur un an (+3,6 Md€), principalement du fait de la fiscalité.

Des dépenses contenues

Les DRF s’élèvent à 115,3 Md€, en progression de 1,7 % (+1,9 Md€). La hausse est alimentée par les charges externes (+4,1 %), les frais de personnel (+2,3 %) et certaines prestations sociales (+2,1 %), tandis que les participations versées par départements et régions reculent nettement (–17,8 %).

Côté investissement, la situation est très contrastée : les communes et EPCI affichent une hausse des dépenses (+5,1 %), alors qu’elles diminuent pour les départements (–6,7 %) et les régions (–8,5 %).

Une épargne brute et nette en amélioration

L’épargne brute atteint 11,1 Md€, en hausse de 17,9 % par rapport à 2024 (9,4 Md€). Elle progresse pour les communes et intercommunalités, mais recule pour départements et régions.

L’épargne nette s’élève à 3,1 Md€, soit presque le double du niveau de 2024 (1,7 Md€), confirmant une amélioration globale de la capacité d’autofinancement des collectivités.

Une trésorerie en recul

La trésorerie brute des collectivités s’établit à 44 Md€, contre 45,1 Md€ en juillet 2024 et 53,7 Md€ en 2023. La trésorerie nette suit la même tendance : 40,6 Md€ au 31 juillet 2025, contre 41,7 Md€ en 2024 et 51,8 Md€ en 2023. Cette contraction souligne une tension croissante, notamment pour les départements et régions, dont les soldes de trésorerie diminuent nettement.

Source : https://www.impots.gouv.fr/situation-mensuelle-comptable-des-collectivites-locales-smcl

3) Rapport sénatorial sur la libre administration des collectivités : un constant sévère et des propositions ambitieuses

Dans un rapport intitulé « Libre administration des collectivités : une urgence démocratique et écologique », une commission d’enquête sénatoriale a rendu, le 8 juillet 2025, un rapport au constat sévère. Privées progressivement de leurs recettes propres, les collectivités voient leur autonomie financière fragilisée, alors même qu’elles sont en première ligne pour répondre aux défis de la transition écologique et du maintien des services publics de proximité.

Des finances locales sous pression

Depuis une dizaine d’années, les réformes fiscales ont réduit l’autonomie des collectivités : suppression de la taxe d’habitation, disparition programmée de la CVAE, gel de certaines compensations. Ces mesures, présentées comme favorables aux contribuables ou aux entreprises, se traduisent par une perte de leviers fiscaux pour les élus locaux et par une dépendance accrue aux dotations de l’État. La Cour des comptes chiffre à 35 milliards d’euros le coût cumulé de ces suppressions d’impôts pour les finances publiques, aggravant la dégradation du déficit national. Pour les collectivités, la situation revient à financer des dépenses obligatoires avec des recettes de plus en plus incertaines.

Une autonomie juridique illusoire

La révision constitutionnelle de 2003, censée protéger l’autonomie financière des collectivités, est qualifiée de « coquille vide » par les rapporteurs. En effet, les « ressources propres » incluent des impôts sur lesquels les élus n’ont aucun pouvoir de taux ni d’assiette. Le Conseil constitutionnel, de son côté, n’a jamais censuré les réformes fiscales malgré la réduction continue de la liberté fiscale locale.

Le mur des investissements à venir

Alors que les collectivités réalisent 64 % de l’investissement public civil, elles doivent affronter un « mur » d’investissements : rénovation énergétique des bâtiments, adaptation des écoles aux fortes chaleurs, modernisation des infrastructures, transition climatique. Selon les projections, elles devront plus que doubler chaque année leurs dépenses climatiques d’ici 2030 pour tenir la trajectoire bas-carbone. Une équation jugée « impossible » par les élus auditionnés, faute de financements adaptés.

Une urgence démocratique et écologique

Pour les rapporteurs, la crise actuelle dépasse les enjeux budgétaires : elle pose un risque démocratique, en transformant les collectivités en simples opérateurs de l’État, et un risque écologique, en freinant la capacité des territoires à engager rapidement les transformations nécessaires.

La dette locale est structurellement stable et doit être mobilisée avec prudence

La dette des collectivités locales reste stable depuis près d’un demi-siècle (7 à 10 % du PIB), contrairement à celle de l’État en forte hausse. La majorité des collectivités conserve une capacité d’autofinancement leur permettant de recourir à l’endettement, notamment pour financer la transition écologique. La commission d’enquête appelle toutefois à la vigilance : une « dette verte » reste une dette et ne doit pas être masquée via des structures parallèles (SEM, SPL). Le recours à l’emprunt paraît pertinent pour les projets offrant un retour sur investissement, d’autant que l’instauration d’un budget vert en 2024 facilite leur identification. Enfin, un travail conjoint État-Parlement-collectivités est jugé nécessaire pour encadrer l’usage de la finance durable et sécuriser ce levier.

Face à cet état des lieux, les propositions de la commission du Sénat pour redonner des marges de manœuvre aux collectivités, la commission formule plusieurs recommandations fortes :

- Inscrire dans la Constitution un principe d’autonomie fiscale garantissant aux collectivités un véritable pouvoir de taux ou d’assiette.

- Créer un Conseil d’orientation des finances locales, doté de compétences renforcées et chargé d’élaborer un diagnostic partagé entre l’État et les élus.

- Sanctuariser des dotations d’investissement mieux ciblées, notamment pour la transition écologique, et donner aux collectivités la main sur leur utilisation.

- Adapter la fiscalité à chaque strate : nouvelle base fiscale pour le bloc communal, part de CSG pour les départements, fraction d’impôt sur les sociétés ou maintien de la CVAE pour les régions.

- Encourager une dette verte maîtrisée, identifiée et pilotée, afin de financer les investissements durables sans créer de charges cachées.

4) DMTO, un rebond réel mais contrasté sur les 7 premiers mois de l’année 2025

Après deux années de recul marqué, les droits de mutation à titre onéreux (DMTO) connaissent un rebond en 2025.

Une reprise timide après la chute : Entre 2022 et 2024, les recettes issues des DMTO se sont effondrées de 33 %, plombées par le ralentissement du marché immobilier. Sur les sept premiers mois de 2025, elles progressent de 20 % par rapport à 2024 tout en demeurant en retrait de 3,6 % par rapport à 2023 et bien loin des niveaux record atteints en 2022 (–20,7 %).

Ce redressement ne bénéficie toutefois pas à tous les départements. Dans 14 d’entre eux, la hausse reste limitée à moins de 10 %. À l’inverse, 16 départements affichent une progression supérieure à 25 %.

83 collectivités ont relevé de 0,5 point le taux des DMTO, hors primo-accédants, conformément à la loi de finances pour 2025. Mais l’effet sur les recettes reste difficile à mesurer. Surtout, ce facteur n’explique pas l’essentiel de la hausse constatée et il est probable que la perspective de ce surcoût ait accéléré certaines ventes avant l’application du nouveau barème.

Source : Ressources Consultants Finances, https://www.ressources-consultants-finances.fr/rebond-dmto-debut-2025/#:~:text=Apr%C3%A8s%20une%20baisse%20des%20droits,ann%C3%A9e%20par%20rapport%20%C3%A0%202024, à partir des données de l’Inspection générale de l’environnement et du développement durable (IGEDD).

💬 Un décryptage de Yann Doyen, Directeur des engagements de l’AFL, la banque des collectivités locales.